COMPRAR UM APARTAMENTO SOZINHA: COMO FINANCIAR UM IMÓVEL COM O MINHA CASA, MINHA VIDA

Mais lidos

![Quem tem direito ao subsídio do Minha Casa, Minha Vida? [2026]](https://www.tenda.com/blog/wp-content/uploads/2024/03/Capa-desk-Quem-tem-direito-ao-subsidio.jpg)

Neste artigo, você vai descobrir todos os detalhes sobre como conseguir comprar seu apartamento sozinha com o auxílio do Minha Casa, Minha Vida. Vamos nessa!?

Como comprar um apartamento sozinha com o Minha Casa, Minha Vida?

Muitas pessoas acreditam que não é possível conquistar a casa própria sem depender de ninguém. No entanto, se você tiver planejamento e disciplina, o sonho de conquistar sozinha a casa própria pode se tornar realidade.

Além disso, confira todas as dicas sobre como comprar um apartamento sozinha por meio do Minha Casa, Minha Vida a seguir.

Tudo sobre o Minha Casa, Minha Vida

O principal objetivo do Minha Casa, Minha Vida é facilitar o financiamento para que famílias de baixa renda de áreas urbanas e rurais com renda familiar de até R$ 8 mil possam comprar a casa própria.

A meta do governo é atender cerca de 2 milhões de brasileiros com o financiamento imobiliário. Esse programa de habitação, acima de tudo, também possibilita utilizar os recursos do financiamento para a regularização fundiária e reformas de moradias já existentes.

Quer entender mais sobre o Minha Casa, Minha Vida? Confira o vídeo abaixo. 👇

Quer saber como conquistar seu apartamento?

Clique no botão e confira dicas pra tirar os planos do papel.

Faixas de renda do Minha Casa, Minha Vida

Se você quer financiar sua casa própria aproveitando os benefícios do Minha Casa, Minha Vida, precisa primeiramente saber em qual dos grupos de renda do programa você se encaixa.

Cada grupo conta com um pacote específico de vantagens. E, quanto menor for a renda da pessoa ou da família, maior será o subsídio e menores as taxas de juros.

Descubra em que grupo de renda do Minha Casa, Minha Vida você se enquadra:

-

Grupo 1

Pessoas com renda familiar de até R$ 2.640.

-

Grupo 2

Famílias com renda familiar bruta de R$ 2.640,01 a R$ 4.400.

-

Grupo 3

Brasileiros com renda bruta de R$ 4.400,01 a R$ 8 mil.

Pessoas de todas as faixas de renda contam com as menores taxas de juros do mercado, além de benefícios como o subsídio habitacional, a composição de renda e a utilização do FGTS.

Na sequência, vamos mostrar com detalhes quais são as taxas de juros a que cada grupo de renda do Minha Casa, Minha Vida tem direito.

Taxas de juros do Minha Casa, Minha Vida

As taxas de juros do Minha Casa, Minha Vida, as menores do mercado imobiliário, variam de acordo com o grupo de renda, se o solicitante é cotista ou não do FGTS e em que região o imóvel escolhido está localizado.

Um ponto importantíssimo do Minha Casa, Minha Vida é que as taxas de juros são menores para quem for comprar um imóvel localizado na região Norte ou Nordeste. Isso significa que as parcelas do financiamento também ficam menores. Então, se você quer morar em uma dessas regiões, não perca tempo: aproveite esse benefício exclusivo para conquistar sua casa própria e sair do aluguel!

E tem mais: os juros são menores ainda para quem optar por usar o FGTS na compra do apartamento com o Minha Casa, Minha Vida e tiver contribuído para o fundo por mais de 36 meses!

A seguir, conheça as taxas de juros do MCMV para cada grupo de renda e região do Brasil.

-

Grupo 1

Para as regiões Norte e Nordeste, as taxas de juros para os cotistas é de 4% a 4,25%; para não cotistas, 4,50% a 4,75%. Para as demais regiões, os cotistas contam com juros de 4,25% a 4,50%; não cotistas, 4,75% a 5%;

-

Grupo 2

Para as famílias das regiões Sul, Sudeste e Centro-Oeste, as taxas variam entre 5,50% e 7% (não cotistas) e de 5% a 6,50% (cotistas). Já para quem for comprar o imóvel na região Norte ou Nordeste, os juros ficam entre 4,75% e 6,50% (para cotistas) e 5,25% e 7% (para não cotistas).

-

Grupo 3

Para este grupo, as taxas de juros são iguais para todas as regiões do país: 7,66% para cotistas e 8,16% para os não cotistas.

Subsídio do Minha Casa, Minha Vida: a grande oportunidade para comprar um apartamento sozinha

O subsídio do Minha Casa, Minha Vida é um valor que o governo oferece para as famílias de baixa renda conseguirem financiar uma casa ou apartamento. Esse benefício, válido apenas para a compra de um imóvel, funciona como um desconto no valor total da casa ou do apartamento que irá ser adquirido.

Assim, esse dinheiro reduz o custo do financiamento, deixando as parcelas mais baratas. Em síntese, o governo dá aquele empurrão para ajudar você a comprar sozinha seu apartamento, pagando parte do valor do imóvel. E fique tranquilo(a): esse dinheiro não precisará ser quitado nem devolvido. Nunca!

Para explicar melhor como funciona o subsídio do Minha Casa, Minha Vida, digamos que você vai comprar um imóvel de R$ 200 mil e consegue um subsídio de R$ 20 mil. No final das contas, você terá que pagar apenas R$ 180 mil no imóvel. Maravilhoso, não é mesmo?!

Em resumo, o governo dá aquele empurrão para ajudar você a comprar sua casa própria, pagando parte do valor do imóvel. E fique tranquilo(a): esse dinheiro não precisará ser devolvido jamais.

Agora, os valores de subsídio oferecidos dependem de alguns fatores, como: sua renda mensal, a região onde você quer morar e o valor do imóvel. Quanto menor for a renda familiar, maior será o valor do subsídio habitacional.

Quer saber mais como funciona o subsídio do Minha Casa, Minha Vida? Confira o vídeo abaixo. 👇

Quais são os valores de subsídio oferecidos pelo Minha Casa, Minha Vida?

O valor do subsídio habitacional varia de acordo com a renda mensal familiar, a região onde está localizado o imóvel que será comprado e o valor da propriedade.

Para cada grupo de renda do Minha Casa, Minha Vida, existe uma quantia aproximada de subsídio definida pelo programa. Confira a seguir os valores de subsídio para cada grupo de renda do MCMV:

-

Grupo 1

Pessoas com renda de até R$ 2.640,00 podem conseguir até R$ 55.000,00 de subsídio.

-

Grupo 2

Pessoas com renda de R$ 2.640,01 a R$ 4.400,00 também podem conseguir até R$ 55 mil de subsídio.

Quer saber quanto você poderá receber desse benefício? É fácil! Consulte o Simulador de Financiamento da Tenda. Com essa ferramenta, você descobre na mesma hora o valor aproximado do seu subsídio, o valor das parcelas do financiamento e qual apartamento Tenda cabe no seu orçamento. E aí, vamos lá conferir?

Demais vantagens do Minha Casa, Minha Vida

O Minha Casa, Minha Vida oferece diversas vantagens para quem for comprar um imóvel por meio desse programa habitacional. Além do subsídio, você pode contar com os outros benefícios do Minha Casa, Minha Vida para comprar seu imóvel: a composição de renda e a utilização do FGTS. Na sequência, veremos mais detalhes sobre esses benefícios do Minha Casa, Minha Vida.

Por ora, convidamos você a assistir o vídeo a seguir para saber como funciona o Simulador de Financiamento da Construtora Tenda. 👇

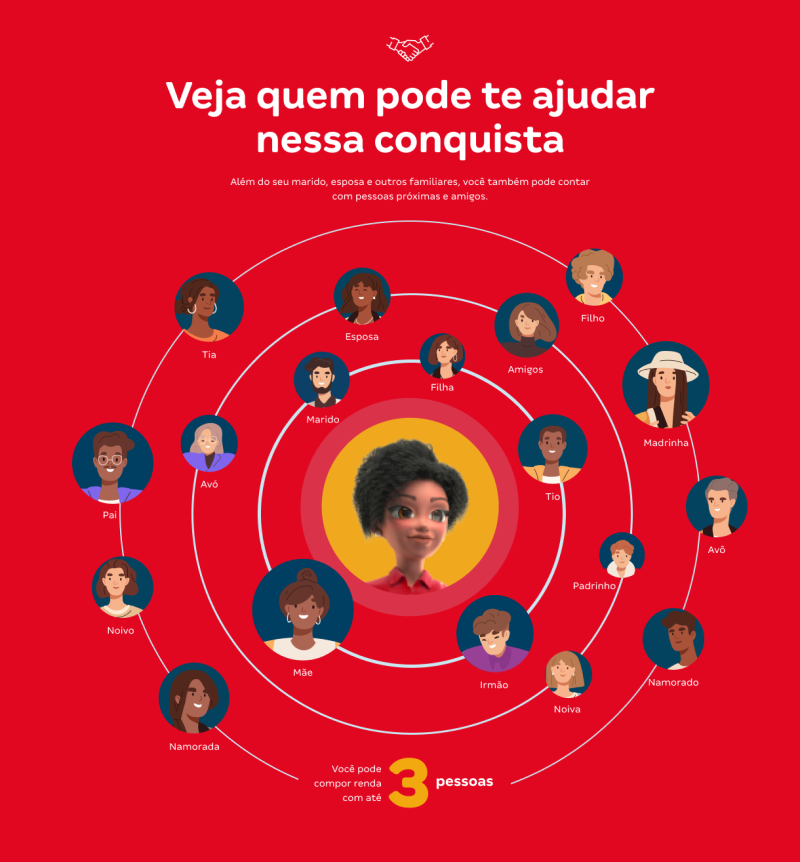

Composição de renda

A composição de renda é a soma dos salários de duas ou três pessoas para comprar um imóvel. Você pode estar se perguntado: mas por que é tão importante somar minha renda com a de outras pessoas? A resposta é simples: se você conseguir comprovar que tem renda suficiente para pagar mensalmente as prestações do imóvel, será mais fácil o banco aprovar seu financiamento.

Então, a composição de renda é uma excelente alternativa para aumentar as chances de conseguir o financiamento imobiliário e comprar um apartamento.

Para deixar mais claro como funciona a composição de renda, digamos que o seu salário é de R$ 1 mil e alguém da sua família recebe R$ 2 mil. Somando os dois salários, a composição de renda será de R$ 3 mil.

Você pode compor renda, por exemplo, com familiares e até amigos. Mas espere aí, o melhor mesmo é saber logo todos com quem você poderá compor renda se quiser. Então, confira abaixo:

- Cônjuge ou namorado(a);

- Enteados, madrasta e padrasto;

- Pais, sogros e filhos;

- Tios e primos;

- Irmãos e amigos.

Vale destacar que cada banco tem suas condições para a composição de renda. Então, o mais certo mesmo é perguntar ao banco onde você pretende contratar seu financiamento quais são as exigências para a composição de renda.

Requisitos para a composição de renda

O benefício da composição de renda do Minha Casa, Minha Vida certamente facilita bastante conseguir a aprovação do seu financiamento imobiliário. Mas existem outras condições que os bancos costumam exigir para a liberação do crédito habitacional. A seguir, listamos as principais para que você fique atento antes de solicitar seu financiamento.

- Análise de risco de crédito: é um procedimento feito pelo banco com todas as pessoas que solicitarem o financiamento com a composição de renda.

- Sobre o imóvel: seja apartamento ou casa, a propriedade deve estar localizada na mesma cidade ou região onde as pessoas que solicitaram o financiamento moram ou trabalham há, pelo menos, um ano.

- Solicitantes: devem ser brasileiros, maiores de 18 anos e, principalmente, não podem ter restrições de crédito, como CPF negativado, por exemplo.

Então, pense bem com quem você vai compor renda na hora de comprar um apartamento sozinha. Afinal, você estará assumindo com outras pessoas uma dívida de longo prazo. Por isso, você precisa ter certeza de que todos estarão comprometidos com o pagamento das parcelas do financiamento. Tem mais: ao final do financiamento, todos que pagaram as parcelas serão igualmente proprietários.

Quer saber mais sobre composição de renda? Assista o vídeo abaixo. 👇

Uso do FGTS para comprar apartamento sozinha

Outro benefício muito utilizado no Minha Casa, Minha Vida é o uso do saldo do FGTS no financiamento de imóveis. Se você trabalha (ou trabalhou) com carteira assinada, esse benefício é sob medida para você. Veja, então, de que maneiras é possível usar o saldo do Fundo de Garantia por Tempo de Serviço para comprar sozinho(a) um apartamento:

- Como valor de entrada;

- Na amortização ou liquidação do saldo devedor;

- No pagamento de parte das prestações do financiamento.

Mas atenção: para usar o saldo do seu FGTS para comprar um imóvel próprio, é preciso atender às condições do fundo. Confira!

Para o comprador

- Ter pelo menos três anos (consecutivos ou não) de carteira assinada sob o regime do FGTS, na mesma ou em empresas diferentes.

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do país.

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Para o imóvel

- Deve ser uma propriedade urbana;

- O imóvel deve ser destinado para moradia do trabalhador e não para aluguel;

- Pode ser uma propriedade nova ou usada;

- O imóvel deve ter a matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- A propriedade não pode ter sido financiada com o uso do FGTS nos últimos 3 anos;

- Antes de o recurso ser liberado, a moradia precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e suas condições de habitabilidade.

Se atender a todas as condições que o fundo determina, você poderá utilizar o saldo do Fundo de Garantia para comprar sozinho(a) seu apartamento com o Minha Casa, Minha Vida.

Portanto, se quiser saber mais detalhes sobre como utilizar o FGTS na compra do seu apartamento? Assista o vídeo abaixo.👇

Quem pode participar do Minha Casa, Minha Vida?

Para participar do Minha Casa, Minha Vida, é preciso fazer parte de um dos três grupos de renda do programa, além de atender às seguintes condições:

- Ser brasileiro ou naturalizado no país;

- Ter 18 anos ou mais;

- Não ter nenhum imóvel próprio em seu nome;

- Não estar financiando nenhum outro imóvel;

- Não ter participado de nenhum programa habitacional do governo;

- Não estar no Cadastro Nacional de Mutuários (CADMUT).

E aí, já viu que você atende a todas as condições do Minha Casa, Minha Vida? Então solicite um financiamento com o auxílio do programa habitacional para comprar sozinho(a) seu apartamento!

Como funciona a comprovação de renda no Minha Casa, Minha Vida?

Na compra de um imóvel, a comprovação de renda é uma etapa muito importante. Isso porque é com base nessa informação que o banco avalia se você tem condições financeiras para pagar todas as parcelas do financiamento imobiliário.

Como é muito comum as pessoas terem dúvidas sobre como comprovar renda no financiamento imobiliário feito por meio do Minha Casa, Minha Vida, reunimos os principais documentos que são aceitos como comprovantes de renda, como por exemplo:

- Trabalhadores com carteira assinada (CLT): holerite dos últimos três meses, Declaração do Imposto de Renda para pessoa física (DIRPF), o INSS e o eSocial.

- Trabalhadores autônomos: extratos bancários dos últimos três meses, a Declaração do Imposto de Renda, Recibo de Pagamento de Autônomo (RPA); Decore (Declaração Comprobatória de Percepção de Rendimentos); ou o Pró-Labore.

12 dicas para comprar um apartamento sozinha

Pode ter certeza: comprar um apartamento sozinha não é um sonho impossível. Claro que, sendo um grande desafio, é normal que surjam dúvidas. Mas quer saber? Justamente por isso selecionamos algumas dicas especiais para ajudar você a conquistar seu primeiro imóvel. Vamos lá?!

1. Faça um planejamento financeiro para comprar um apartamento sozinha

O primeiro passo para você comprar um apartamento sozinha é ter um planejamento financeiro. Como? Faça os cálculos necessários para ter uma noção clara de quanto você precisará para conquistar a casa própria.

Depois, calcule quanto você poderá dar de valor de entrada e qual será o valor aproximado das parcelas do financiamento (aqui vale lembrar que, por lei, o valor das prestações não pode ser maior do que 30% da sua renda mensal). Opa, está achando tudo muito complicado? Assim, não se estresse. Temos a solução para isso também!

Com o Simulador de Financiamento da Tenda, você pode fazer várias simulações gratuitas até chegar ao apartamento que cabe no seu orçamento. Com ele você também vai descobrir se tem direito ao subsídio e, em caso positivo, de quanto, além de ficar sabendo qual o valor aproximado das prestações do financiamento e o valor total do imóvel.

Importante: nesses cálculos, não se esqueça de incluir despesas adicionais, como as documentações do apartamento e outras taxas que será preciso pagar. Acha que complicou de novo? Não se preocupe. Vamos explicar tudinho mais adiante!

2. Saiba quais são os custos adicionais para comprar um apartamento sozinha

Em primeiro lugar, se você que quer comprar um apartamento sozinha, é importante ficar por dentro dos custos que terá além das parcelas do financiamento. Essas despesas extras existem tanto na compra de um apartamento na planta quanto para um imóvel já pronto.

Assim, tenha esses gastos em mente: valor de entrada do imóvel, impostos, taxas, documentações do imóvel, comissão de corretor etc. Além disso, é fundamental levar em conta os gastos adicionais que essa aquisição vai gerar e que podem pesar no seu orçamento. Saiba mais a seguir.

3. Principais despesas extras na compra de um imóvel

Para ajudar você a se preparar para esses gastos extras, listamos as principais taxas adicionais que fazem parte do processo de compra de um apartamento. Confira:

- ITBI: o Imposto sobre Transmissão de Bens Imóveis é um tributo municipal cobrado nas operações de compra e venda de imóveis. Esse valor é pago pelo comprador do imóvel, para realizar a transferência do bem para o seu nome.

- Taxa de evolução de obra: essa tarifa é conhecida como os juros de obra de apartamentos adquiridos na planta. São encargos cobrados pelo banco da construtora no financiamento do imóvel e repassados ao comprador.

- Taxa de corretagem: é o pagamento dos serviços do corretor de imóveis que negociou a compra do seu apartamento. O valor da taxa de corretagem é, em média, 6% do custo total do imóvel.

- Escritura pública: é um documento emitido pelo cartório de notas que atesta que a venda do imóvel é legal. Essa documentação é feita nas compras à vista de imóveis. Já para uma compra feita por financiamento, a escritura não é necessária, porque é substituída pelo contrato de financiamento.

- Registro de imóvel: após a assinatura do contrato de financiamento, o comprador do bem deve ir ao cartório de Registro de Imóveis da cidade onde está a propriedade. Lá, a transferência da propriedade deve ser registrada na matrícula do imóvel. O valor da taxa do registro de imóvel pode variar entre 3% e 5% do valor total do bem.

4. Poupe para ter o valor da entrada do imóvel

Para conquistar as chaves do seu novo apartamento, é preciso ter em mente que você deverá poupar uma quantia para dar de entrada no imóvel.

De modo geral, a entrada de um apartamento varia entre 20% e 30% do valor total do imóvel. Na sequência, separamos algumas dicas de como você pode economizar para juntar o dinheiro da entrada do seu novo lar.

5. Faça uma renda extra

Uma ótima alternativa para aumentar sua renda mensal e conseguir poupar um bom dinheiro é fazer uma renda extra. Com isso, a dica é transformar algum hobby seu em algum tipo de serviço ou produto e cobrar por ele. Dessa forma, selecionamos algumas ideias para você ter uma renda extra. Todas as opções podem render um bom dinheiro e completar o seu orçamento:

- Ser motorista de aplicativo;

- Entregar por aplicativos;

- Oferecer serviços estéticos;

- Fazer maquiagens;

- Revender produtos na internet;

- Trabalhar como freelance (redator, atendimento, designer etc.);

- Fazer bolos, doces e salgadinhos para festas e eventos;

- Fazer um bazar virtual;

- Desenvolver conteúdo para sites, blogs e redes sociais;

- Criar vídeos para o YouTube;

- Alugar alguns itens que você não utiliza muito (máquina fotográfica etc.);

- Responder pesquisas online;

- Fazer teste de aplicativos;

- Dar aulas online;

- Vender artesanatos (bordados, velas aromáticas, porta-objetos, topos de bolo de papel, cadernos, crochês etc.);

- Ajudar com mudanças;

- Prestar serviços de consultoria;

- Cuidar de cachorros e passear com eles;

- Fazer traduções de textos.

E essas são apenas algumas possibilidades. Você pode pensar em várias outras!

Aliás, realizar um trabalho extra pode aumentar seu orçamento e ajudar você a poupar uma boa quantia para dar de entrada em um imóvel. Outra possibilidade é investir o que ganhar para fazer seu dinheiro render.

6. Reduza suas despesas

Outra alternativa para ajudar você a economizar para juntar o dinheiro da entrada e, acima de tudo, comprar seu apartamento sozinha é reduzir seus gastos.

Todavia, é preciso fazer um levantamento completo das suas finanças. Anote todos os seus custos fixos mensais (contas de água, luz, gás, internet, condomínio, compra do mês etc.) e demais dívidas. Anote junto os valores e as datas de vencimento de cada uma dessas despesas.

Depois, avalie quais são os gastos desnecessários que podem estar consumindo sua renda. Um bom exemplo é aquela academia que você paga todos os meses e acaba não indo, gastos com delivery, a assinatura daquele streaming que você não assiste e principalmente as compras por impulso no cartão de crédito.

Além do mais, faça uma autoavaliação sobre seus hábitos de consumo e veja se são saudáveis para este momento da sua vida. O ideal é manter o controle do seu orçamento, para que você possa poupar o dinheiro da entrada do seu tão sonhado imóvel.

Veja agora alguns exemplos de pequenas economias diárias que podem fazer a diferença no final do mês:

- Apague a luz ao sair dos cômodos da sua casa;

- Coloque o chuveiro na posição verão nos períodos mais quentes;

- Reduza o tempo de banho;

- Junte mais roupas para usar a máquina de lavar uma vez só na semana, se possível;

E, mais uma vez: essas são apenas algumas formas de economizar. A saber seus hábitos, você pode pensar em muitas outras. E aí, bora economizar? Afinal, esse é o tipo de esforço que vale muito a pena para que você possa realizar o sonho de comprar sozinho(a) a casa própria!

7. Analise qual tipo de imóvel você quer: apartamento na planta, imóvel pronto ou usado

Se você quer comprar um apartamento sozinha, o primeiro passo é escolher em que tipo de imóvel você quer morar. Atualmente, no mercado existem apartamentos na planta, assim como imóveis novos e usados. A decisão depende do que você deseja e das suas possibilidades financeiras.

Apartamentos novos costumam ter um valor mais alto justamente por conta das opções de lazer do condomínio, como piscina, churrasqueira, salão de festas, quadra poliesportiva, academia etc. Além disso, a metragem desses imóveis tende a ser menor.

Já os apartamentos antigos nem sempre dispõem de áreas de lazer completas, porém costumam ser mais espaçosos. Aliás, mesmo que o imóvel seja usado, existem taxas adicionais (principalmente de cartório) que precisam ser pagas antes de o imóvel ser transferido para o novo dono.

Os apartamentos na planta, por sua vez, são uma boa alternativa. Normalmente mais em conta, dependendo da negociação, ainda podem, na maioria das vezes, ficar do jeitinho que você sempre imaginou.

8. Considere comprar um apartamento na planta

Existem muitas vantagens na compra de um apartamento na planta. Além de receber um imóvel onde ninguém mais morou, você aproveita outros benefícios:

- O valor do imóvel costuma ser mais baixo;

- Oferece melhores condições de pagamento e taxas de juros;

- Um imóvel novo não precisa de manutenções de imediato;

- Você ganha tempo para se organizar e economizar enquanto a construtora conclui a obra;

- Um apartamento novo tem muito potencial de valorização;

- Você tem o privilégio de poder escolher os acabamentos;

- Tem mais tempo para planejar a mudança;

- Você ainda economiza para comprar os móveis planejados e itens de decoração;

- Pode decorar do jeito que quiser, entre outras vantagens.

9. Conheça a infraestrutura do apartamento que você vai comprar sozinha

É importante avaliar a infraestrutura do seu novo apartamento quando você for visitar o estande de vendas ou o condomínio. Se o imóvel, seja um apartamento novo ou usado, já estiver pronto, não deixe de verificar detalhadamente a propriedade.

Nessa vistoria completa, se possível, leve especialistas de hidráulica e elétrica, para que você tenha convicção da segurança do imóvel que está comprando.

Assim, na vistoria, devem ser avaliados o estado das redes hidráulica e elétrica, se não há rachaduras e cupins, as áreas comuns, a estrutura de segurança etc.

10. Visite o local e a região do imóvel

Tanto na compra de um apartamento na planta quanto de um já pronto ou usado, procure visitar a região e observar se há comércio local, se tem feira livre e em que dias, se o prédio oferece fácil acesso para carros. Conversar com os vizinhos também pode ser, em princípio, uma boa ideia.

Em resumo, faça visitas no local e na região do seu imóvel em horários e dias diferentes para que você já tenha uma noção sobre como funciona o dia a dia do lugar onde futuramente você irá morar.

11. Pesquise a reputação da construtora

É extremamente importante pesquisar a reputação da construtora com que você pretende fechar negócio para comprar seu novo apartamento. Aliás, procure conhecer o histórico da empresa e busque:

- Perguntar a opinião de quem já comprou um imóvel daquela construtora;

- Informar-se sobre a qualidade das obras já entregues;

- Pesquisar a saúde financeira da construtora;

- Investigar a reputação da empresa no mercado;

- Examinar a execução de projetos anteriores.

Importante: se a construtora tiver o capital aberto na Bolsa de Valores, todas as informações financeiras e operacionais estarão acessíveis para você pesquisar. Esse é o caso da Construtora Tenda, que atua há mais de 50 anos no mercado e é considerada uma das maiores construtoras do Brasil.

Além disso, a Tenda é uma das empresas que fazem parte da Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país. Ainda quer saber mais sobre a Tenda? Acesse o nosso site. Lá você irá encontrar todas as informações de que precisar.

Confira também o vídeo abaixo e entenda porque a Construtora Tenda é uma empresa de confiança e responsabilidade:

12. Conheça as formas de pagamento do apartamento

Depois de pesquisar qual tipo de apartamento você quer comprar sozinha, seja na planta, novo ou usado, é hora de verificar as condições de pagamento do imóvel. Em outras palavras, veja se oferece financiamento imobiliário, consórcio ou pede pagamento à vista.

Se você pretende comprar seu apartamento sozinha por meio de um financiamento de imóveis, analise o custo das parcelas, o valor da entrada, o tempo do financiamento, as taxas de juros e todas as despesas adicionais. Depois, analise seu orçamento para decidir qual é a melhor opção de financiamento para você.

Um lembrete importante: financiar um apartamento pelo Minha Casa, Minha Vida é uma excelente alternativa para conseguir diversos benefícios durante o processo de compra do imóvel.

Contudo, se você não tem pressa para entrar no apartamento, optar pelo consórcio imobiliário pode ser uma boa ideia. Por quê? Para ser contemplado no consórcio, o comprador deve aguardar ser sorteado com a carta de crédito ou fazer um lance mais alto que o dos outros consorciados.

Agora, se você tiver o valor total do imóvel para fazer um pagamento à vista, poderá conseguir bons descontos sobre o custo total do apartamento.

Tipos de financiamento imobiliário

No mercado imobiliário, existem vários tipos de financiamento de imóveis. Cada modalidade atende a diferentes necessidades. A seguir, listamos os principais tipos de financiamento imobiliário para você avaliar qual vale mais a pena no seu caso:

- Sistema Financeiro de Habitação (SFH): é um financiamento que usa os recursos do Fundo de Garantia por Tempo de Serviço (FGTS) e da conta poupança para a compra ou construção do imóvel. Nesta modalidade, você pode conseguir, no máximo, 80% do valor total do imóvel. Então, precisará ter os 20% restantes para dar de entrada.

- Sistema de Financiamento Imobiliário (SFI): este financiamento não tem muita burocracia, o que facilita a compra da propriedade. Suas taxas de juros são muito favoráveis e o financiamento pode ser negociado diretamente com o banco. A desvantagem é que o SFI não permite utilizar o FGTS no pagamento do imóvel.

- Financiamento feito com a construtora: procure diretamente a construtora do seu interesse e veja quais são as condições para o financiamento direto. Depois, informe-se sobre quais são as regras e os requisitos para participar de um programa habitacional. Por fim, analise a proposta da construtora, o que inclui a documentação exigida, formas de pagamento, prazos, juros e muito mais.

Dentre os financiamentos disponíveis, o Minha Casa, Minha Vida, programa habitacional do governo federal, é uma das melhores opções para quem quer comprar um apartamento, facilitando o financiamento da casa própria para famílias de baixa renda.

Quer saber quais são os documentos necessários para financiar um imóvel? Assista o vídeo abaixo! 👇

Quais são as etapas de um financiamento?

Ao comprar sozinho(a) um imóvel, existem algumas etapas importantes que fazem parte do processo de financiamento de imóveis:

- Entrada – no financiamento, o valor da entrada corresponde a cerca de 20% do preço total do imóvel. Porém, se o solicitante do empréstimo oferecer mais do que 20%, os juros podem diminuir e o financiamento, ficar mais em conta, uma vez que as taxas de juros são calculadas sobre o saldo devedor. Em resumo, quanto maior for o valor da entrada, menor ficará a dívida e menos juros você irá pagar.

- Avaliação do imóvel – na vistoria do imóvel, o banco avalia se o valor pedido é compatível com o imóvel e define quanto poderá emprestar ao comprador. Esse processo também ajuda a verificar se o financiamento solicitado se enquadra nos requisitos do SFH, permitindo que o solicitante utilize o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) na compra.

- Garantias – na maioria dos financiamentos, o próprio imóvel é a garantia da operação. Isso pode acontecer por meio de uma hipoteca ou da alienação fiduciária, as modalidades mais utilizadas pelos bancos. Isso significa que a propriedade fica com o banco até a quitação da dívida. E, se quem solicitou o financiamento não pagá-lo, o banco se torna o proprietário definitivo do imóvel.

Vale lembrar que a avaliação do imóvel é cobrada, já que o avaliador do banco precisa ir pessoalmente até o local da propriedade.

O que é amortizar o financiamento e quais são os tipos de amortização?

Desse modo, depois de decidir qual o financiamento mais adequado para você comprar seu apartamento, é importante escolher um tipo de amortização de financiamento.

Não sabe o que é isso? Você não está só. Mas vamos lá: amortização de parcelas é a redução da dívida por meio do pagamento parcial ou gradual acertado entre o comprador e o banco. Ou seja, é a modalidade de parcelamento do financiamento que você contrata.

No financiamento imobiliário, existem alguns tipos de amortização. Confira a seguir quais são as opções mais comuns de amortização de financiamento de imóveis e escolha a melhor para você.

- Sistema Price: conhecido também como tabela Price, é um tipo de amortização em que as parcelas são mais baixas e fixas durante todo o período do financiamento. Ou seja, a primeira e a última prestação terão o mesmo valor.

- Sistema SAC: no Sistema de Amortização Constante, as parcelas do início do financiamento são as mais altas, já as últimas prestações são mais baixas.

- Sistema Sacre: é a combinação do Sistema SAC e da Tabela Price. É o financiamento em que as parcelas parecem uma escada. No começo, as prestações ficam com o mesmo valor durante um certo tempo e depois vão reduzindo, de acordo com a correção da Taxa Referencial. Ou seja, as parcelas descem um degrau e se mantêm no mesmo novo valor por mais um período.

Quais são os documentos necessários para financiar um apartamento sozinha com o Minha Casa, Minha Vida?

Por incrível que pareça, a falta da documentação correta é um dos principais motivos para os solicitantes não serem aprovados para participar do Minha Casa, Minha Vida.

Afinal, é por meio dos documentos solicitados que o programa pode comprovar se o beneficiário atende a todos os requisitos.

Então, confira os documentos para se cadastrar no Minha Casa, Minha Vida e separe todos antes de solicitar seu financiamento:

- Documentos pessoais: RG, Carteira Nacional de Habilitação (CNH) e CPF;

- Comprovante de estado civil: certidão de nascimento para os solteiros e certidão de casamento para quem é casado. Para os divorciados, certidão de casamento averbada com divórcio. Para quem vive junto, contrato de união estável;

- Comprovante de renda;

- Carteira de trabalho;

- Título de eleitor;

- Comprovante de residência atual;

- Certidões de nascimento e CPF dos filhos menores de 18 anos;

- Em casos de Portadores de Necessidades Especiais, laudo médico atual com identificação da doença e CID.

Uma dica: tenha em mãos os documentos originais e suas cópias, para que não haja nenhuma complicação ou imprevisto. Com isso, você evita eventuais problemas na hora de se cadastrar no programa.

Viu só como é possível comprar seu apartamento sozinha com o Minha Casa, Minha Vida? Assim sendo, é só aplicar as dicas para chegar à melhor parte: escolher seu novo lar.

Se você ainda não encontrou aquele apartamento novo que está querendo, confira as opções de apartamentos à venda da Construtora Tenda, que já tem uma vantagem de saída: é uma grande parceira do Minha Casa, Minha Vida. Dessa forma, já ajudou mais de 160 mil famílias a conquistar a casa própria. E a próxima pode ser a sua!

Entre em contato com nosso time de atendimento, encontre o apartamento que cabe no seu bolso e conte com a gente para sua nova conquista!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece impossível para muitos brasileiros. Por isso, nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas à grande parceria que temos com o Minha Casa, Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 160 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamentos à venda em São Paulo, Bahia, Ceará, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de diversas lojas físicas nos estados onde atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos, que ajudam você no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar suas dúvidas e ajudar você nessa maravilhosa jornada.

Comentários

0

Veja também

Mais lidos