Apartamentos

Minha Casa Minha Vida

Quer ver como é um apartamento Minha Casa Minha Vida por dentro? Visite um decorado agora mesmo. Entre e sinta-se em casa!

Conheça maisDescubra tudo sobre o programa que vai te ajudar a realizar o sonho da casa própria

É um programa habitacional que facilita a conquista da casa própria, principalmente por famílias de baixa renda.

É um valor dado pelo Governo Federal para facilitar a compra do imóvel. Essa quantia, fornecida em forma de desconto, deixa o financiamento e as parcelas mais baratas.

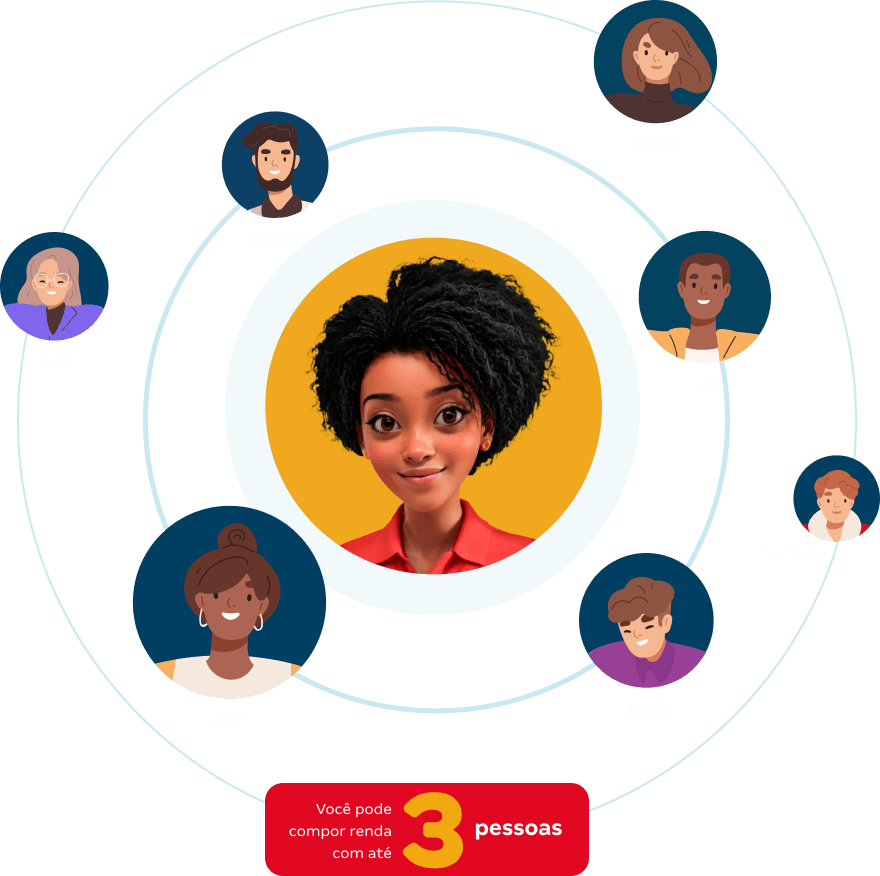

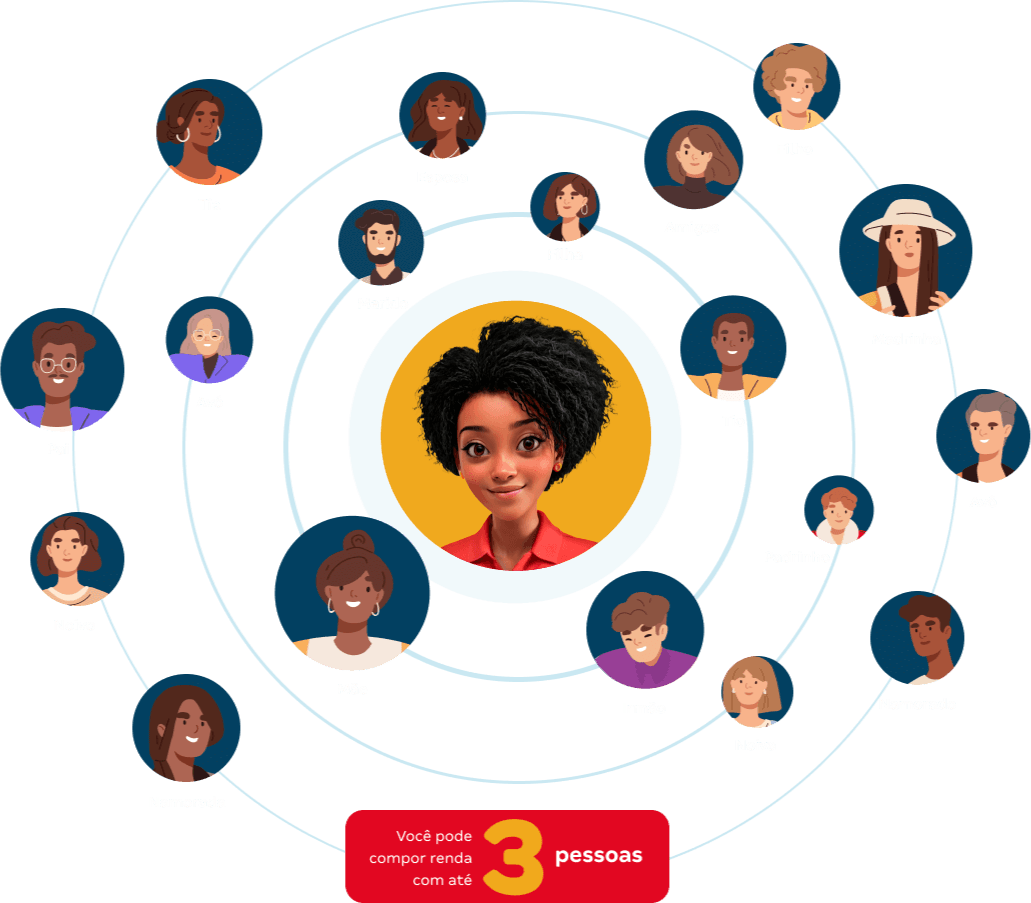

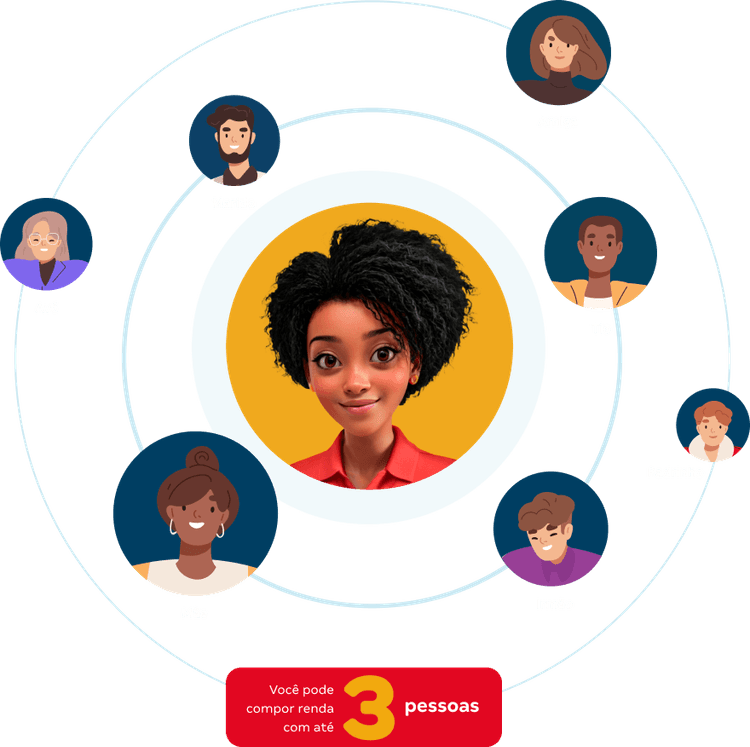

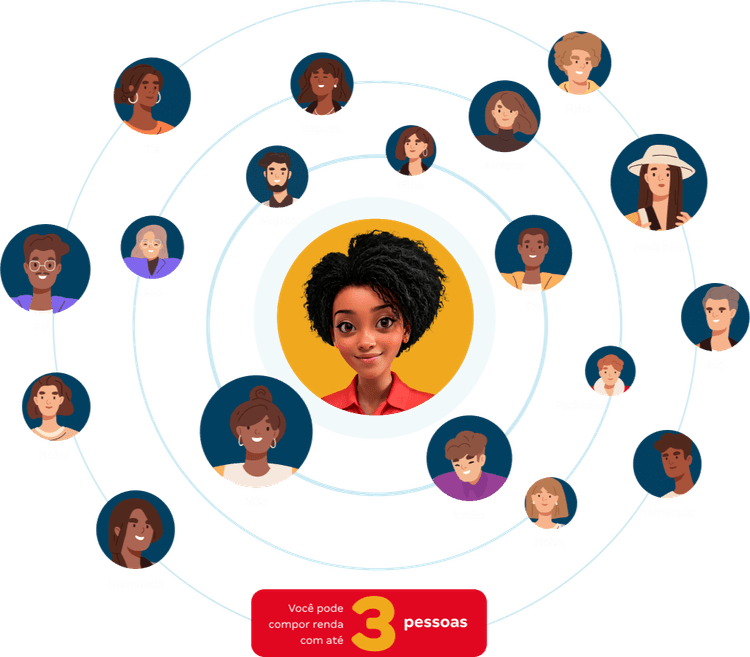

É a soma dos salários de duas ou mais pessoas, sejam familiares ou amigos, para financiar um imóvel. Essa vantagem aumenta a chance de aprovação do financiamento.

O Fundo de Garantia por Tempo de Serviço (FGTS) pode ser usado como valor de entrada, para amortizar parcelas e também auxiliar na negociação e condições do financiamento.

Quer descobrir quanto você pode ganhar de subsídio para conquistar seu apartamento? Confira em qual faixa de renda você se encaixa e veja um valor aproximado.*O valor pode variar de acordo com a renda familiar e a região do imóvel.

Faixa 1

Até R$ 55.000,00 de subsídio

R$ 2.850,00

Renda de até R$ 2.850,00

Faixa 2

Até R$ 55.000,00 de subsídio

Renda entre

O programa Minha Casa, Minha Vida funciona com base em faixas de renda, ao todo são 4 faixas. A Tenda atua em todas. Confira os detalhes de cada uma.

Renda

Até R$ 2.850,00

Prazo de pagamento

Até 420 vezes (35 anos)

Taxas de juros

4% a 5%

Subsídio

Pode chegar até R$ 55.000,00

Renda

Entre R$ 2.850,01 e R$ 4.700,00

Prazo de pagamento

Até 420 vezes (35 anos)

Taxas de juros

4,75% a 7%

Subsídio

Pode chegar até R$ 55.000,00

Além do seu marido, esposa e outros familiares, você também pode contar com pessoas próximas e amigos. Assista ao vídeo e descubra todas as vantagens da composição de renda.

Confira todos os detalhes para usar o FGTS no financiamento da sua casa própria.

Para utilizar o FGTS, você precisa ter, no mínimo, três anos de trabalho com carteira assinada. Esse período não precisa ser corrido e nem na mesma empresa, pode ser em empregos diferentes.

O uso do FGTS está vinculado ao Sistema Financeiro de Habitação (SFH). Por isso, você não pode ter nenhum financiamento ativo. Além disso, não é permitido ter dois imóveis na mesma cidade.

O imóvel não pode custar mais que R$ 750.000 e deve ser residencial. Em resumo, o FGTS não pode ser usado para comprar salas comerciais ou outros tipos de empreendimentos.

O seu RG, extratos das contas vinculadas ao seu FGTS, a Carteira de Trabalho e a Declaração de Imposto de Renda de Pessoa Física (DIRPF) são alguns dos documentos que você precisa para usar o FGTS no financiamento.

Se você for um trabalhador autônomo, é só demonstrar a declaração do órgão gestor ou então comprovantes de um sindicato.

Se você não sabe quanto tem de saldo, é só acessar o site ou o aplicativo do FGTS e informar o número do seu NIS (PIS/PASEP) ou CPF. Caso seja o seu primeiro acesso, você precisa cadastrar uma senha para conferir o valor.

Outra opção é ir até uma agência da Caixa Econômica Federal pessoalmente. Leve um documento original com foto e o número do seu NIS.

Brasileiros ou naturalizados no país

Pessoas com

mais de 18 anos

Quem se encaixa em uma das faixas de renda

Quem não tem uma casa ou apartamento próprio

Quem não está no Cadastro Nacional de Mutuários (CADMUT)

Quem não está financiando um imóvel

Quem nunca recebeu benefício de moradia do governo

Os meios de comprovar renda são diferentes para um trabalhador CLT e um autônomo. Veja quais são as formas para cada caso.

Alguns dos documentos que você pode utilizar são o holerite (contracheque), a Declaração do Imposto de Renda, o INSS e o eSocial.

Use extratos bancários, a Declaração do Imposto de Renda ou o Pró-Labore.

Selecione o bairro que você sonha viver com a sua família e conheça todos detalhes do empreendimento. O seu apartamento Tenda está te esperando!

Quer ver como é um apartamento Minha Casa Minha Vida por dentro? Visite um decorado agora mesmo. Entre e sinta-se em casa!

Conheça maisRealizar o sonho da casa própria exige planejamento e dedicação. E nós acreditamos que você consegue! Se inspire com histórias reais de alguns clientes da Tenda.

Cibele Maia e Daniel Souza Fonseca, BA

Luzimara e Renato dos Santos Leal, SP

Vanessa e Pablo, RJ

Mônica, Samuel e Alberto de Jesus Costa, BA

Anderson Silveira, Patrícia e Fernanda Nascimento, RS

Joice Oliveira e Jonatas de Jesus, BA

Charles, Milena, Eydan e Dyllan Denner Firmo, BA

Cibele Maia e Daniel Souza Fonseca, BA

Luzimara e Renato dos Santos Leal, SP

Vanessa e Pablo, RJ

Mônica, Samuel e Alberto de Jesus Costa, BA

Anderson Silveira, Patrícia e Fernanda Nascimento, RS

Joice Oliveira e Jonatas de Jesus, BA

Charles, Milena, Eydan e Dyllan Denner Firmo, BA

Descubra quantas pessoas que possuem a mesma faixa de renda que você, conseguiram realizar o sonho de ter um apartamento.

Se você ficou com alguma dúvida sobre o Minha Casa Minha Vida, os nossos vídeos podem te ajudar.

Tudo o que você precisa saber para conquistar a casa própria, economizar, decorar e muito mais.

descubra

Financiar um imóvel parece ser algo impossível para a grande maioria dos brasileiros. Antes de tentar nós [...]

Financiar um imóvel parece ser algo impossível para a grande maioria dos brasileiros. Antes de tentar nós [...]

CONTINUAR LENDO

O simulador Minha Casa Minha Vida é uma ferramenta muito útil para aqueles que desejam conquistar a casa própria. Veja como utilizá-la!

O subsídio é um benefício que diminui o valor do financiamento, deixando as parcelas mais baratas. Descubra se você tem direito.

CONTINUAR LENDO

Todos sabemos que nos últimos anos o principal programa habitacional realizado pelo Governo Federal passou por muitas mudanças

Todos sabemos que nos últimos anos o principal programa habitacional realizado pelo Governo Federal passou por muitas mudanças

CONTINUAR LENDOO Minha Casa Minha Vida (MCMV) é um dos maiores programas habitacionais já criados no Brasil. Este programa do Governo Federal tem como objetivo principal facilitar a conquista da casa própria por famílias brasileiras de baixa renda. Lançado pela primeira vez em 2009, o projeto teve uma atualização em 2012 e também em 2016. Em 2020, ele foi substituído pelo programa Casa Verde e Amarela. No entanto, em 2023 o Minha Casa Minha Vida voltou.

Assim como alguns outros programas habitacionais do país, o Minha Casa Minha Vida foi criado pelo Governo Federal.

O Minha Casa Minha Vida começou em 2009. Entretanto, o programa teve 2 atualizações, uma em 2012 e outra em 2016. Por conta do número de renovações, o projeto também é chamado de Minha Casa Minha Vida 3.

No final de 2020, o Minha Casa Minha Vida foi substituído pelo programa Casa Verde e Amarela, mas voltou a entrar em vigor novamente em 2023.

O Minha Casa Minha Vida é direcionado para os brasileiros que se enquadram em uma das três faixas estabelecidas pelo programa. Entretanto, pessoas que já possuem uma casa ou apartamento próprio, que estão no Cadastro Nacional de Mutuários (CADMUT) por terem financiado ou estarem financiando um imóvel e que já receberam outro benefício de moradia do governo, não podem participar.

Com o intuito de tornar o programa mais acessível para o maior número possível de famílias brasileiras, foram criadas três faixas. A ideia dessa divisão é fazer com que as pessoas tenham acesso ao programa dentro daquilo que podem pagar. Em resumo, o valor do subsídio, das prestações e outros detalhes, varia de acordo com a renda familiar bruta, a localização do imóvel e se você possui ou não Fundo de Garantia do Tempo de Serviço (FGTS). O prazo máximo de financiamento que todas as faixas podem atingir é o de 420 meses (35 anos). A Construtora Tenda atua em todas as faixas.

Faixa 1

A faixa inicial do programa Minha Casa Minha Vida foca em habitações destinadas a famílias com renda mensal bruta de até R$ 2.640,00. Nesta faixa, as parcelas do imóvel chegam no máximo a R$ 396,00 pois não podem ultrapassar 15% do valor da renda da família. As taxas de juros do programa para a faixa 1 são de 4% a 5% ao ano, variando de acordo com a renda e região. Além disso, a faixa 1 conta com o benefício do subsídio, uma quantia custeada pelo governo que pode chegar até 55.000,00.

Faixa 2

A Faixa 2 do programa Minha Casa Minha Vida é dirigida a famílias com renda entre R$ 2.640,01 e R$ 4.400,00. As taxas de juros são de de 4,75% a 7% ao ano, e o subsídio pode chegar até R$ 55.000,00.

Faixa 3

A última modalidade do MCMV é direcionada para famílias que possuem uma faixa de renda mensal bruta de R$ 4.400,01 a R$ 8.000,00. As taxas de juros são de 7,66 a 8,16% ao ano, e diferente das anteriores, a faixa 3 não possui o benefício do subsídio.

O programa Minha Casa Minha Vida é dividido em três faixas de renda, sendo a Faixa 3 a máxima, direcionada para famílias que possuem uma renda mensal bruta entre R$ 4.400,01 e R$ 8.000,00. Confira todas as faixas:

Faixa 1 – Para famílias com renda mensal bruta de até R$ 2.640,00;

Faixa 2 – Para famílias com renda entre R$ 2.640,01 e R$ 4.400,00;

Faixa 3 – Para famílias que possuem uma faixa de renda mensal bruta de R$ 4.400,01 a R$ 8.000,00.

O programa permite utilizar um comprovante de renda formal ou informal. Os trabalhadores com carteira assinada, devem apresentar o holerite dos últimos 6 meses. Já os autônomos, podem comprovar renda com extratos bancários, comprovantes de pagamento, Declaração do Imposto de Renda, entre outros documentos.

Caso a sua renda individual não seja suficiente para entrar em uma das faixas do programa, você pode sim somar a sua renda com a de outras pessoas, sendo familiares ou amigos. Mas, vale lembrar que todos também serão proprietários do imóvel.

O programa Minha Casa Minha Vida (MCMV) é o financiamento mais facilitado e acessível para você conquistar um imóvel próprio. Para esclarecer todas as suas dúvidas e conhecer os apartamentos compatíveis com a sua renda, entre em contato com a gente.

Criado pelo Governo Federal, o Minha Casa Minha Vida é um programa habitacional direcionado às famílias de baixa renda. Válido apenas para financiar casas ou apartamentos novos, o MCMV facilita que os brasileiros conquistem um imóvel próprio. A base de funcionamento do programa são as faixas de renda, que se diferenciam nos valores, nas taxas de juros, no prazo de pagamento, no subsídio e em outras regras. É possível compor renda com até 3 pessoas e utilizar o FGTS.

Se a sua renda for menor que R$2.000, subgrupo da faixa 1 do programa, e você não foi beneficiado por nenhum outro programa habitacional do governo, é só procurar a Prefeitura da sua cidade para fazer a inscrição. Entretanto, se a sua renda for maior, você pode ir até uma agência da Caixa Econômica Federal (CEF) com os seus documentos pessoais ou utilizar o simulador de financiamento da Construtora Tenda. Além de conferir uma estimativa do valor do apartamento e das parcelas, você também descobre se tem direito ao subsídio e obtém o resultado de uma pré-aprovação de crédito, sem precisar ir até uma agência pessoalmente.

O valor da parcela de uma casa ou apartamento varia de acordo com a sua renda familiar. Entretanto, o custo mensal não pode ser maior do que 1/3 da sua renda total. Em outras palavras, isso significa que, no máximo, 33% do seu salário pode ser destinado ao financiamento do imóvel.

No novo programa Minha Casa Minha Vida, o número máximo de parcelas do financiamento de um apartamento, é de 420 meses, o que totaliza 35 anos.

Sim, você pode vender o imóvel financiado pelo programa, desde que a sua renda seja maior que R$ 2.000. Contudo, após a venda da casa ou do apartamento Minha Casa Minha Vida, você não pode mais participar do programa. Agora, sobre alugar o imóvel, a locação está proibida durante o período de financiamento. Isso porque o programa Minha Casa Minha Vida tem como objetivo melhorar as condições de moradia dos brasileiros. Ou seja, deve ser utilizado pelo proprietário como residência pessoal.

Sim, você pode conquistar um dos imóveis da Tenda utilizando o financiamento do Minha Casa Minha Vida. A Construtora Tenda atua em todas as faixas de renda do programa. Além dos benefícios já estabelecidos pelo Governo Federal, como o subsídio, você também conta com condições exclusivas da construtora.

No site da Construtora Tenda você pode fazer uma simulação completa e personalizada para a sua renda. Com apenas alguns dados é possível descobrir o custo do financiamento, uma estimativa do valor das parcelas, se você tem direito ao benefício do subsídio e o respectivo valor. Além disso, ao enviar seus documentos para uma pré-análise, você já descobre se tem crédito aprovado. O simulador Tenda é uma ferramenta essencial para planejar a conquista da casa própria.

Sim, é possível perder tanto a casa, quanto o apartamento Minha Casa Minha Vida caso exista atraso de duas ou mais parcelas. Além disso, não será possível participar novamente do programa Minha Casa Minha Vida.

Sim, você pode utilizar o seu FGTS para comprar tanto uma casa, quanto um apartamento pelo programa MCMV. Contudo, você não pode ter comprado anteriormente, qualquer outro imóvel no Brasil usando o Sistema Financeiro de Habitação (SFH). Além disso, o uso do FGTS também não é permitido caso você já tenha comprado um imóvel residencial na mesma cidade ou região metropolitana em que mora ou trabalha.

Não há nenhuma regra específica do programa MCMV que cita restrições nestes contextos. Entretanto, caso você esteja negativado no SPC ou Serasa, é possível que isso prejudique a aprovação do seu financiamento nos bancos ou instituições financeiras, mesmo comprovando renda. Por isso, recomendamos que você regularize tudo antes de ingressar no programa.

O programa Minha Casa Minha Vida conta com um benefício chamado de subsídio, um valor fornecido pelo Governo Federal direcionado para famílias de baixa renda. Essa quantia abatida do preço total do imóvel, garante um desconto maior e reduz o valor das parcelas — vale lembrar que essa quantia não precisa ser quitada ou devolvida ao governo.

O valor do subsídio pode variar de acordo com alguns fatores, como a sua renda familiar, a sua cidade e a instituição que irá realizar o financiamento. Entretanto, no novo Minha Casa Minha Vida, as faixas de renda 1 e 2 podem atingir um subsídio de até 55 mil. Para descobrir o valor do subsídio para a sua renda, utilize o nosso simulador de financiamento agora mesmo.

Pode participar sim. É só utilizar extratos bancários, comprovantes de pagamentos e a Declaração do Imposto de Renda para comprovar renda. Também é necessário comprovar o trabalho autônomo e apresentar o carnê do INSS.

Sim, é possível. Para comprovar a sua renda, é preciso juntar extratos e comprovantes de transações e movimentações bancárias, assim como comprovantes de pagamentos e a declaração do seu Imposto de Renda. Também é necessário comprovar o trabalho autônomo e apresentar o carnê do INSS.

Amortização é, basicamente, o valor da parcela sem contar os juros e as taxas. Quando você paga uma parcela, está amortizando a sua dívida, ou seja, está reduzindo o valor que falta para quitá-la. No programa Minha Casa Minha Vida, existe a opção de amortizar as prestações a partir da tabela SAC (Sistema de Amortização Constante). Isso significa que as parcelas mais caras virão no início do financiamento, e vão reduzindo a cada mês, ao longo do período do financiamento.

Em 2023, o Minha Casa Minha Vida voltou, substituindo o programa Casa Verde e Amarela, que apesar de ter algumas diferenças, possui o mesmo objetivo. Além de continuar com o propósito de facilitar a conquista da casa própria por famílias de baixa renda, o MCMV também mantém certas vantagens do PCVA, como o subsídio, a possibilidade de usar o FGTS e compor renda com outras pessoas.

Apesar de manter o mesmo objetivo e vantagens como o subsídio, o uso do FGTS e a composição de renda, existem algumas diferenças entre os dois programas. O subsídio do programa Casa Verde e Amarela tinha como valor máximo a quantia de R$ 47.500. Já no Minha Casa Minha Vida, esse valor aumentou para R$ 55.000. Nesse sentido, outra diferença importante é que no programa anterior, o valor máximo de desconto era dividido entre as faixas 1 e 2. Mas, no Minha Casa Minha Vida, o teto do subsídio é o mesmo para as duas faixas.

Além disso, no novo Minha Casa Minha Vida, é possível financiar imóveis de até R$ 350 mil reais, especialmente para famílias com renda entre R$ 4.400,01 e R$ 8.000.

A renda familiar é a soma do salário individual de cada membro da família, que moram no mesmo endereço. Por exemplo, se um casal tem um filho que trabalha e mora na mesma casa, a renda familiar pode juntar o salário das três pessoas.

A composição de renda é a soma dos salários de duas ou mais pessoas. Este recurso é muito utilizado em financiamentos imobiliários. Por exemplo, se você tem um salário de R$ 1 mil e alguém da sua família recebe R$ 2 mil, a composição de renda será de R$ 3 mil. Essa soma pode facilitar a aprovação de crédito e também aumentar o valor que deseja financiar. Assim como entre familiares, em alguns casos a composição de renda também pode ser feita com amigos.

É possível financiar um apartamento diretamente com construtoras ou bancos. Além disso, você pode utilizar um dos programas habitacionais do Governo Federal, que facilitam a conquista da casa própria. Sem dúvidas, o Minha Casa Minha Vida, novo Casa Verde e Amarela, é um dos mais indicados, pois oferece diversos benefícios como o subsídio, taxas de juros menores em relação ao mercado, entre outras vantagens. Em primeiro lugar, consulte as faixas de renda do programa e verifique em qual você se encaixa. Em segundo lugar, entre em contato direto com a Tenda. Nós vamos encontrar um apartamento que encaixa no seu orçamento, verificar se você tem direito ao subsídio e ajudar com todo o processo de compra.

O subsídio é um recurso fornecido pelo Governo Federal para as famílias brasileiras de baixa renda. Para conquistar esse benefício, você precisa se encaixar em algumas regras, que podem se diferenciar entre os programas habitacionais. Por exemplo, no Minha Casa Minha Vida, o novo Casa Verde e Amarela, para conseguir o subsídio é necessário ser brasileiro, ter mais de 18 anos, não ter participado de nenhum projeto habitacional, não ter imóvel próprio, entre outras especificações. Acesse a Loja Virtual Tenda ou faça uma simulação de financiamento e descubra se você tem direito

Nós acreditamos que o sonho da casa própria está sim ao seu alcance. E estamos prontos para planejar essa conquista junto com você. Mande uma mensagem para a gente!