VALE A PENA FINANCIAR UM APARTAMENTO PELO PROGRAMA MINHA CASA, MINHA VIDA?

Minha Casa Minha Vida

23/05/22

Todo brasileiro deseja ter sua casa própria. Mas muitas pessoas com salário baixo acreditam que não é possível financiar um imóvel. E foi justamente para essas pessoas que o governo federal criou o Minha Casa, Minha Vida. Esse programa habitacional tem o objetivo de facilitar o financiamento imobiliário para famílias com renda de até R$ 7 mil. Então, neste artigo vamos analisar se vale a pena financiar um apartamento pelo Minha Casa Minha Vida. Confira!

Simulador de financiamento

O que é o Minha Casa, Minha Vida?

O objetivo do Minha Casa Minha Vida é ajudar pessoas de baixa renda para que passem a ter melhor qualidade de vida, podendo viver em moradias dignas.

Essa ajuda é garantida por meio dos benefícios que o programa oferece para facilitar o financiamento imobiliário para famílias com renda de até R$ 8 mil. Além disso, os recursos do financiamento Minha Casa, Minha Vida também auxiliam na regularização fundiária e na reforma de residências já existentes.

A partir de taxas de juros mais baixas e de outras vantagens que o Minha Casa, Minha Vida oferece, muitos brasileiros estão conseguindo conquistar a casa própria. A seguir, confira mais detalhes sobre o Minha Casa, Minha Vida e saiba como as condições desse programa habitacional possibilitam financiar um imóvel.

Quais são as regras do Minha Casa, Minha Vida?

As regras do Minha Casa, Minha Vida são simples e visam atender o maior número de famílias com renda mensal de até R$ 8 mil. O Minha Casa, Minha Vida é organizado em três grupos de renda e cada um deles conta com vantagens específicas.

Para participar do Minha Casa, Minha Vida, o interessado deve se enquadrar em um dos grupos de renda. Além disso, o solicitante não pode estar financiando outro imóvel, nem ter participado de outro programa habitacional (como o Casa Verde Amarela), ter mais de 18 anos, não estar cadastrado no Cadastro Nacional de Mutuários (Cadmut) e, por fim, não ter nenhum imóvel em seu nome. Agora, vamos saber o que são os grupos de renda do Minha Casa, Minha Vida e como as faixas de renda estão organizadas.

Como funcionam as faixas de renda do Minha Casa, Minha Vida?

O Minha Casa, Minha Vida é dividido em três grupos de renda para atender com seus benefícios o maior número possível de famílias com baixa renda.

Cada faixa de renda do Minha Casa, Minha Vida oferece um conjunto de benefícios para o financiamento imobiliário, como valores mais altos de subsídio do governo e taxas de juros mais baixas. Mas vamos ao que interessa. Confira abaixo os três grupos de renda do Minha Casa, Minha Vida e veja em qual deles você se enquadra.

Já pensou ganhar até R$ 55 mil de desconto para comprar seu apartamento Minha Casa Minha Vida?

Esse desconto é o subsídio, o principal benefício do programa. É como se o governo pagasse uma parte do imóvel para você, deixando as parcelas do financiamento mais baratas e acessíveis. Vem descobrir se você tem direito ao subsídio e quanto pode ganhar!

Grupo 1

Este grupo é destinado para famílias com renda bruta mensal de até R$ 2.400.

Grupo 2

Para pessoas com renda familiar de R$ 2.400,01 a R$ 4.400.

Grupo 3

O último grupo do Minha Casa, Minha Vida é voltado para pessoas com renda familiar bruta mensal de R$ 4.400,01 a R$ 8 mil.

Se você se enquadra em uma dessas faixas de renda, parabéns: já pode participar do Minha Casa, Minha Vida e aproveitar suas vantagens!

Conheça a seguir as taxas de juros do Minha Casa, Minha Vida.

Quais são as taxas de juros do Minha Casa, Minha Vida?

O Minha Casa, Minha Vida é um verdadeiro facilitador do sonho da casa própria, dando a oportunidade a famílias de baixa renda de ter acesso ao financiamento imobiliário.

E uma das principais vantagens do Minha Casa, Minha Vida são suas taxas de juros, que estão entre as mais baixas do mercado imobiliário. Mas as taxas de juros do Minha Casa, Minha Vida não são iguais para todos os grupos. Elas variam de acordo com a renda familiar do solicitante, se ele é cotista ou não do FGTS e, por fim, com a região onde está o imóvel que será comprado.

Confira agora as taxas de juros de acordo com cada grupo de renda do Minha Casa, Minha Vida.

-

Grupo 1

São as famílias com renda de até R$ 2.400, que contam com as menores taxas do programa.

Regiões Norte e Nordeste

Cotista do FGTS: 4,25% a 4,50%

Não Cotista do FGTS: 4,75% a 5,00%

Regiões Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 4,50% a 4,75%

Não Cotista do FGTS: 5,00% a 5,25%

-

Grupo 2

Já o segundo grupo do Minha Casa, Minha Vida é formado por famílias com renda bruta mensal entre R$ 2.400,01 e R$ 4.400. Suas taxas de juros são:

Regiões Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 5,00% a 6,50%

Não Cotista do FGTS: 5,50% a 7,00%

Regiões Norte e Nordeste

Cotista do FGTS: 4,75% a 6,50%

Não Cotista do FGTS: 5,25% a 7,00%

-

Grupo 3

No último grupo de renda do Minha Casa, Minha Vida, composto por famílias com renda entre R$ 4.400,01 e R$ 8 mil, as taxas de juros são iguais para todo o Brasil, sendo:

Cotista do FGTS: 7,66%.

Não Cotista do FGTS: 8,16%.

Como você viu, as taxas de juros do Minha Casa, Minha Vida, bem mais baixas que as de um financiamento comum, são um excelente benefício para quem quer financiar um imóvel.

Vale a pena financiar pelo Minha Casa, Minha Vida?

O Minha Casa, Minha Vida, com suas condições especiais, tem o mérito de colocar a conquista da casa própria ao alcance de pessoas que não imaginariam poder financiar um imóvel, por terem rendimentos mais baixos.

Uma das suas principais vantagens está ligada ao subsídio que oferece: quanto menor for a renda da família interessada, maior será o valor do subsídio do governo que ela pode conquistar e menores serão as taxas de juros do financiamento.

Ah, e se você não sabe o que é o subsídio, ele funciona assim: o governo paga uma parte do financiamento. E esse valor jamais precisa ser devolvido por quem o recebeu. Quer dizer, é uma vantagem e tanto para quem sonha em ter a casa própria, não é mesmo?

Não é só isso:

E tem mais! Quem acha que não pode participar do Minha Casa, Minha Vida porque recebe um salário menor que o exigido nas faixas do programa, não precisa desanimar. O Minha Casa, Minha Vida oferece a possibilidade da composição de renda. Isso quer dizer que o interessado pode somar sua renda com a de mais duas pessoas (que podem ser familiares ou amigos) para chegar ao valor de uma das faixa de renda do programa e assim aumentar suas chances de ter um financiamento aprovado. Bom demais, hein?

Mas voltando ao subsídio habitacional (aquele dinheiro dado pelo governo para abater o valor total do imóvel), a quantia varia de acordo com os grupos de renda: as famílias do Grupo 1 podem receber até R$ 49.500 de subsídio do Minha Casa, Minhas Vida. As Grupo 2 podem conquistar até R$ 29 mil de subsídio do governo. E isso responde nossa pergunta lá de trás: sim, vale muito a pena financiar uma casa ou apartamento com o Minha Casa, Minha Vida.

Dito isso, vamos conhecer as vantagens do programa.

Quais as vantagens do Minha Casa, Minha Vida?

O Minha Casa, Minha Vida oferece vantagens especiais para famílias de baixa renda, facilitando o financiamento da casa própria. Além da construção de moradias subsidiadas ou financiadas, o programa trouxe novas modalidades de benefícios para atender aos brasileiros por meio de financiamento imobiliário e obras de melhoria de moradias já existentes, incluindo reformas e ampliações.

Esse programa habitacional também ajuda quem precisa fazer a regularização fundiária do seu imóvel. Aliás, o governo federal tem a meta de regularizar 2 milhões de habitações e promover melhorias em 400 mil imóveis até 2024. Sobretudo, o Minha Casa, Minha Vida busca priorizar famílias em situação de vulnerabilidade, famílias comandadas por mulheres e também as que têm pessoas com deficiência, idosos, crianças e adolescentes. A seguir, detalhamos cada uma das principais vantagens do Minha Casa, Minha Vida. Confira!

Subsídio Minha Casa, Minha Vida: o benefício que dá desconto no valor do imóvel

Não tem como negar: o subsídio do Minha Casa, Minha Vida é um dos principais benefícios do programa, ao oferecer um valor para que as famílias de baixa renda consigam financiar a casa própria. É isso mesmo, o governo dá aquele empurrãozinho que faltava para você comprar seu imóvel!

O subsídio do governo só pode ser utilizado na compra de imóveis e funciona como um desconto no valor total da propriedade. Assim, o custo do financiamento é reduzido, deixando as parcelas mais acessíveis, ou seja, mais baratas.

Para deixar mais claro, o subsídio funciona assim: digamos que você vai comprar um imóvel de R$ 200 mil e consegue um subsídio de R$ 20 mil. No final das contas, você terá que pagar apenas R$ 180 mil no imóvel. Incrível, hein? E quanto menor for a renda familiar do interessado, maior será o valor de subsídio habitacional que ele pode conquistar, além das menores taxas de juros de financiamento.

Vale ressaltar que você não vai precisar devolver ou quitar esse dinheiro para o governo. Porém, caso seja comprovada alguma fraude ou irregularidade, como ter um imóvel no seu nome ou uma renda maior que a declarada no cadastro do Minha Casa, Minha Vida, o valor do subsídio precisará ser devolvido. A seguir, confira os valores de subsídio do governo oferecidos.

Quais são os valores do subsídio Minha Casa, Minha Vida?

O subsídio do Minha Casa, Minha Vida atende somente os grupos 1 e 2 do programa. Ou seja, as pessoas que fazem parte do grupo 3, com renda mensal bruta de R$ 4.400,01 a R$ 8 mil, não têm essa vantagem em particular.

Para os grupos 1 e 2, os valores do subsídio do governo variam de acordo com a renda familiar do solicitante, a localidade do imóvel que será financiado e o valor do imóvel. Além disso, existe um teto de subsídio habitacional para cada grupo de renda do Minha Casa, Minha Vida.

Grupo 1

As famílias com renda de até R$ 2.400,00 podem conseguir até R$ 47.500,00 de subsídio no Minha Casa, Minha Vida.

Grupo 2

Pessoas com renda de R$ 2.400,01 a R$ 4.400,00 podem conseguir até R$ 29 mil de subsídio do governo.

Agora, para saber se você tem direito ao subsídio do Minha Casa, Minha Vida, faça uma simulação gratuita no Simulador de Financiamento da Construtora Tenda. Por meio dessa ferramenta, você vai descobrir também quais imóveis pode escolher de acordo com o valor aproximado das parcelas do financiamento e o preço do imóvel que estão a seu alcance. Então, aproveite e faça já sua simulação gratuita! Por fim, se você quer mais detalhes sobre o subsídio do Minha Casa, Minha Vida, confira tudo no vídeo abaixo.👇

Veja quem pode ajudar você nessa conquista

O valor do salário é um dos motivos que mais fazem as pessoas desistirem (ou nem ao menos tentarem) fazer um financiamento imobiliário. Se esse for o seu caso, não desanime! Você pode, sim, solicitar seu financiamento no Minha Casa, Minha Vida, mesmo que seu salário não seja suficiente para atender ao requisito de renda mínima mensal. Como? Aproveitando outro dos benefícios do programa Minha Casa, Minha Vida, a composição de renda.

Mas, afinal, o que é a composição de renda? É a soma dos salários de duas ou mais pessoas para a compra de um imóvel. Com esse benefício, você aumenta suas chances de aprovação no financiamento imobiliário.

Sabe por quê? Os bancos avaliam se a pessoa consegue pagar as parcelas do financiamento sem comprometer mais do que 30% da renda familiar. Assim, se você somar sua renda com a de mais duas pessoas fica mais fácil provar que você pode pagar as parcelas do financiamento e assim conseguir sua aprovação.

Mas vamos a um exemplo prático para ficar mais claro. Digamos que o seu salário é de R$ 1 mil e alguém da sua família recebe R$ 2 mil, logo, com a composição de renda, o rendimento familiar será de R$ 3 mil.

Outro ponto importante é que as pessoas com quem você vai compor renda não precisam ser, necessariamente, seus familiares. Podem ser seus amigos também. O importante é que todos entendam que esse é um compromisso de longo prazo, ou seja, por todo o prazo do financiamento do imóvel, que pode ser de vários anos.

Abaixo, confira quem pode participar da sua composição de renda do financiamento Minha Casa, Minha Vida:

- Cônjuge ou namorado(a);

- Enteado(a), madrasta e padrasto;

- Pais, sogros e filhos;

- Tios e primos;

- Irmãos e amigos.

É importante saber também que as condições para a composição de renda variam de um banco para outro. Então, na hora de fazer um financiamento imobiliário por meio do Minha Casa, Minha Vida, consulte antes as exigências da composição de renda do banco em que você irá contratar o financiamento por meio do Minha Casa, Minha Vida.

Quais são as condições para composição de renda no Minha Casa, Minha Vida?

No Minha Casa, Minha Vida, você pode compor renda com mais duas pessoas, o que facilita muito na hora da aprovação do financiamento imobiliário. No entanto, antes de solicitar o financiamento Minha Casa, Minha Vida, é preciso ficar atento a algumas condições que os bancos, de modo geral, exigem para a liberação do crédito.

Na sequência, confira os principais requisitos para a composição de renda:

-

Análise de risco de crédito:

é um procedimento feito pelos bancos com todas as pessoas que solicitam o financiamento com a modalidade de composição de renda.

-

Sobre o imóvel:

seja apartamento ou casa, a propriedade deve estar localizada na mesma cidade ou região onde as pessoas que solicitaram o financiamento moram ou trabalham há, pelo menos, um ano.

-

Solicitantes:

devem ser brasileiros, maiores de 18 anos e, principalmente, não podem ter restrições de crédito, como CPF negativado, por exemplo.

Vale destacar que é muito importante saber escolher quem são as pessoas que vão compor renda com você no financiamento da sua casa própria. Isso porque o financiamento imobiliário é uma dívida de longo prazo e requer muito comprometimento das pessoas na hora de pagar as parcelas do empréstimo habitacional. Afinal, assim que o financiamento estiver pago, todos serão donos do imóvel. E aí, quer saber mais detalhes sobre a composição de renda? Então confira o vídeo abaixo do canal oficial da Construtora Tenda no YouTube.

Como usar o FGTS no financiamento de imóvel com o Minha Casa, Minha Vida

Um outro grande benefício do Minha Casa, Minha Vida é a possibilidade de utilização do FGTS no financiamento de imóveis. Isso porque o Fundo de Garantia por Tempo de Serviço oferece recursos que viabilizam o programa habitacional.

Dessa forma, as pessoas que vão financiar seu imóvel por meio do Minha Casa, Minha Vida podem usar o FGTS no financiamento imobiliário de uma destas formas:

- Como valor de entrada;

- Na amortização ou liquidação do saldo devedor;

- No pagamento de parte das prestações do financiamento.

No entanto, para utilizar o saldo do FGTS para financiar sua casa própria, comprador e imóvel precisam atender aos requisitos do fundo para a liberação dos recursos. Confira.

Para o comprador

- Ter pelo menos três anos (consecutivos ou não) de carteira assinada sob o regime do FGTS, na mesma empresa ou em empresas diferentes.

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do país.

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Para o imóvel

- Deve ser uma propriedade urbana;

- O imóvel precisa ser usado para moradia do trabalhador – e não para aluguel;

- Pode ser um imóvel usado, em construção, na planta ou novo;

- O imóvel deve ter a matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- A propriedade não pode ter sido financiada com o uso do FGTS nos últimos 3 anos;

- Antes de o recurso ser liberado, a moradia precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e as condições de habitabilidade.

Se atender a todas as condições que o FGTS determina, você poderá utilizar o saldo do seu Fundo de Garantia para comprar seu apartamento com o Minha Casa, Minha Vida. Quer saber mais detalhes sobre como utilizar o FGTS na compra do seu apartamento? Assista ao vídeo abaixo.

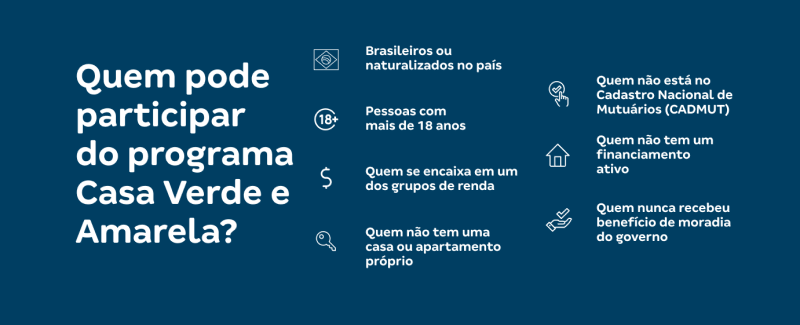

Quem pode participar do Minha Casa, Minha Vida?

De modo geral, todas as pessoas que se encaixam nas regras do Minha Casa, Minha Vida. O primeiro requisito é se enquadrar em um dos grupos de renda do Minha Casa, Minha Vida. Na sequência, descubra quais as condições para ser participante desse programa habitacional:

- Brasileiros ou naturalizados;

- Pessoas com mais de 18 anos;

- Quem não tenha nenhuma casa ou apartamento próprio;

- Quem nunca participou de nenhum programa habitacional do governo;

- Quem não está no Cadastro Nacional de Mutuários (Cadmut);

- Pessoas que não estão financiando um imóvel.

Assim, se você atender a todos os requisitos do Minha Casa, Minha Vida, está pronto para aproveitar a oportunidade de conquistar a sua casa própria e sair do aluguel. Bom demais, né?

Como se cadastrar no Minha Casa, Minha Vida?

Agora que você já sabe todos os benefícios e detalhes do Minha Casa, Minha Vida, confira como se cadastrar no programa para dar o primeiro passo na conquista da sua casa própria para conseguir ótimas condições no financiamento imobiliário do seu apartamento próprio. Então vamos lá! Você pode solicitar sua adesão de algumas formas:

- Ir diretamente na Caixa Econômica Federal ou em outro banco de sua preferência e solicitar um financiamento com o Minha Casa, Minha Vida;

- Pedir a adesão do financiamento diretamente na construtora que tem o imóvel que você quer financiar;

- Procurar a prefeitura da cidade onde você deseja morar e se informar como se cadastrar no Minha Casa, Minha Vida.

E lembre-se: para se cadastrar no Minha Casa, Minha Vida, é preciso ter uma renda familiar mínima de R$ 2.400 mil e renda máxima de R$ 8 mil, além de apresentar a seguinte documentação:

- Comprovante de renda (holerite, extratos bancários e outros);

- Documentos de identificação (RG e CPF);

- Comprovação de estado civil (certidão de nascimento para solteiros, certidão de casamento para casados, certidão de casamento averbada para divorciados ou certidão de união estável);

- Comprovante de residência atual;

- Declaração de Imposto de Renda à Receita Federal, caso seja necessário.

Agora que você já sabe o principal sobre financiamento imobiliário, chegou o momento mais emocionante: escolher a casa ou o apartamento que será seu novo lar! Para isso, também temos uma ótima dica: conheça os apartamentos à venda da Construtora Tenda. Aqui, você pode aproveitar todas as vantagens do Minha Casa, Minha Vida na compra do seu apartamento Tenda. Isso porque a Construtora Tenda é uma grande parceira do Minha Casa, Minha Vida. Então, não perca tempo. Escolha já seu novo lar e fale com nosso time de atendimento para ter toda a ajuda que precisar!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes pode parecer impossível para muitos brasileiros. Exatamente por isso nossa maior missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas à grande parceria que temos com o Minha Casa Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 150 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamentos à venda em São Paulo, Bahia, Ceará, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de mais de 50 lojas físicas nos nove estados onde atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos que ajudam você a planejar sua compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar suas dúvidas e estar ao seu lado para tudo o que precisar.

Simulador de financiamento

VER COMENTÁRIOS

VER COMENTÁRIOS