FINANCIAMENTO CASA VERDE E AMARELA: SAIBA TUDO SOBRE O PCVA

Mais lidos

![Como fazer um cronograma de limpeza doméstica? [GUIA]](https://www.tenda.com/blog/wp-content/uploads/2019/10/Cronograma-de-limpeza-domestica-1.jpg)

Logo, neste artigo, você vai descobrir todos os detalhes de como funciona o Minha Casa, Minha Vida e como utilizar o programa no financiamento imobiliário para comprar sua casa própria.

O que é um financiamento imobiliário?

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio que preparamos para você. Para ouvir é só clicar no play!

Antes de mais nada, o financiamento de imóveis é uma das formas mais comuns de comprar imóveis no Brasil. Sobretudo, esse tipo de crédito habitacional permite a compra da casa própria de forma mais prática.

Para ficar mais claro, um financiamento imobiliário funciona assim: o comprador do imóvel paga um valor de entrada para o vendedor da casa ou apartamento. Em seguida, o comprador solicita um empréstimo do valor restante para um banco ou empresa credora. Geralmente, a maioria dos bancos e instituições financeiras financiam até 80% do valor do imóvel. Assim, após a aprovação e análise de crédito, o financiamento é aprovado e o comprador pode parcelar o imóvel em média até 30 anos.

Quer saber como conquistar seu apartamento?

Clique no botão e confira dicas pra tirar os planos do papel.

Tipos de financiamento imobiliário

Inicialmente, existem vários tipos de pagamento do financiamento imobiliário que variam de acordo com cada necessidade do comprador. Na sequência, confira os modelos de amortização de financiamento:

- Sistema Price: a tabela Price as parcelas são baixas e fixas em todo o período do financiamento. Em outras palavras, a primeira e a última parcela terão o mesmo valor.

- Sistema SAC: o Sistema de Amortização Constante é o financiamento que as parcelas de maior valor estão no início do financiamento e as últimas prestações ficam com o custo menor.

- Sistema Sacre: é a combinação do Sistema SAC e a Tabela Price, é quando as parcelas do financiamento parecem uma escada. As prestações ficam com o mesmo valor durante um período e depois vão reduzindo, de acordo com a correção da Taxa Referencial. Ou seja, as parcelas descem um degrau e permanecem no mesmo novo valor por mais algum tempo.

- Sistema Financeiro de Habitação (SFH): é o financiamento que usa os recursos da conta poupança e FGTS para compra ou construção da casa própria. Vale lembrar que é concedido no máximo 80% do valor total do imóvel nesta modalidade.

- Sistema de Financiamento Imobiliário (SFI): é o financiamento que facilita a compra de imóveis sem muita burocracia. Além disso, conta com boas taxas de juros e possibilita a negociação do financiamento com bancos e instituições financeiras. Porém, não pode utilizar o FGTS na quitação do imóvel.

Assim, como todos esses tipos de créditos habitacionais, o Minha Casa, Minha Vida, antigo Casa Verde e Amarela, é um financiamento que visa facilitar a compra da casa própria justamente por famílias de baixa renda. A seguir, confira todos os detalhes do MCMV.

O que é o programa Minha Casa, Minha Vida (Casa Verde e Amarela)?

Para começar, o Casa Verde e Amarela foi um programa habitacional do Governo Federal, criado para substituir o Minha Casa Minha Vida em 2020, entretanto, o MCMV voltou a funcionar em 2023. O objetivo central do programa continua o mesmo, facilitar a compra da casa própria, principalmente por famílias de baixa renda das áreas urbanas e rurais com renda mensal de até R$ 8 mil. Assim, até 2024, o governo pretende atender quase 2 milhões de brasileiros com o financiamento imobiliário.

Sendo assim, o programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, dividiu os participantes em três grupos de renda:

- Grupo 1

Pessoas com renda familiar de até R$ 2.640;

- Grupo 2

Famílias com renda familiar bruta de R$2.640,01 até R$ 4.400;

- Grupo 3

Famílias com renda bruta de R$ 4.400,01 até R$ 8 mil.

Logo, cada categoria é contemplada com as menores taxas de juros do mercado e outras vantagens como: subsídio habitacional, composição de renda, utilização do FGTS, entre outros. Além do financiamento imobiliário, o MCMV prevê ações como, regularização fundiária e reforma de imóveis.

Aliás, a intenção do Governo Federal é dar continuidade a redução do déficit habitacional (número de pessoas que vivem em péssimas condições de moradia), através das possiblidades que o Minha Casa, Minha Vida, que substituiu o Casa Verde e Amarela, oferece às famílias de baixa renda. A seguir, vamos explicar cada um dos pontos do MCMV.

Quais são as faixas de renda do Minha Casa, Minha Vida (Casa Verde e Amarela)?

A princípio, as faixas de renda do Minha Casa, Minha Vida são grupos que indicam as condições de cada participante do programa. Além disso, cada uma delas possui um pacote específico de benefícios, ou seja, quanto menor a renda da família, mais subsídios e menores taxas de juros ela terá.

No entanto, na intenção de atender o maior número de brasileiros, o Minha Casa, Minha Vida atualizou a divisão de renda dos beneficiários do programa. Logo, os grupos do Casa Verde e Amarela foram atualizadas pelas faixas de renda do MCMV.

Contudo, mesmo com a reformulação do Casa Verde e Amarela para o novo Minha Casa, Minha Vida, foi mantido o número de faixas, que são separados em três grupos de renda. Justamente porque cada um deles contam com subsídios e taxas de juros diferenciados. Na sequência, confira quais são as rendas familiares de cada grupo e verifique se você faz parte de alguma dessas divisões.

Já pensou ganhar até R$ 55 mil de desconto para comprar seu apartamento Minha Casa Minha Vida?

Esse desconto é o subsídio, o principal benefício do programa. É como se o governo pagasse uma parte do imóvel para você, deixando as parcelas do financiamento mais baratas e acessíveis. Vem descobrir se você tem direito ao subsídio e quanto pode ganhar!

Grupo 1 de renda financiamento Casa Verde e Amarela (Minha Casa, Minha Vida)

O Grupo 1 é composto pelas pessoas que querem financiar um imóvel e que possuem uma renda mensal familiar de até R$ 2.640. Entre as principais vantagens desse grupo está o subsídio, que pode chegar até R$ 55 mil.

Grupo 2 de renda financiamento Casa Verde e Amarela (Minha Casa, Minha Vida)

Já, o segundo grupo de renda do MCMV é formado por pessoas que têm uma renda mensal bruta de R$ 2.640,01 até R$ 4.400. Do mesmo modo que o grupo anterior, a faixa 2 também tem um subsídio que pode chegar até R$ 55 mil.

Grupo 3 de renda financiamento Casa Verde e Amarela (Minha Casa, Minha Vida)

O último grupo de renda do Minha Casa, Minha Vida, antigo Casa Verde e Amarela, é formado pelas pessoas que possuem uma renda familiar mensal de R$4.400,01 a R$ 8 mil. Neste caso, as taxas de juros são mais atrativas das quais o mercado oferece, mesmo sendo maiores que as tarifas dos grupos anteriores. Vale ressaltar que as pessoas desse grupo não contam com o benefício do subsídio.

Quais são as taxas de juros do Programa Minha Casa, Minha Vida (Casa Verde e Amarela)?

Inicialmente, as taxas de juros do Minha Casa, Minha Vida, substituto do Casa Verde e Amarela, variam de acordo com as faixas de renda e também com as regiões. Em todos os casos, os juros que o programa oferece no financiamento imobiliário são menores que as tarifas cobradas no mercado.

Outro ponto, é que o financiamento Minha Casa, Minha Vida é uma ótima opção para quem mora nas regiões Norte e Nordeste, já que as taxas são menores para estas localidades. Em outras palavras, são nessas regiões que as possibilidades para melhorar a qualidade de vida são maiores. Por isso, os juros cobrados nesses locais são diferenciados em todos os grupos do MCMV. Vale destacar que para os cotistas do FGTS que contribuíram para o fundo em mais de 36 meses, as taxas também são reduzidas.

Grupo 1

Primeiramente, para as regiões Norte e Nordeste as taxas de juros são as menores para as pessoas do Grupo 1, chegando a 4,75% ao ano e demais regiões até 5%. A mudança dos juros por região é algo que se manteve do antigo programa Casa Verde e Amarela para o Minha Casa, Minha Vida.

Grupo 2

A princípio, as famílias das regiões Sul, Sudeste e Centro-Oeste que fazem parte do Grupo 2 possuem taxas que variam entre 5,50% a 7% (não cotista) e de 5% a 6,50% (cotista). Contudo, para os moradores das regiões Norte e Nordeste, as taxas de juros ficam em torno de 4,75% a 6,50% para cotistas e 5,25% a 7% para não cotistas.

Grupo 3

De antemão, no Grupo 3 as taxas de juros são iguais para todas as regiões do país, sendo 7,66% para cotistas do FGTS e 8,16% para os não cotistas.

Quais são os benefícios do Minha Casa, Minha Vida (Casa Verde e Amarela)?

O Casa Verde e Amarela foi lançado em 2020, porém, em 2023 foi substituído pelo Minha Casa, Minha Vida. O MCMV visa facilitar a compra da casa própria por famílias de baixa renda, além de regularizar imóveis ou realizar melhorias habitacionais, tudo por meio do financiamento imobiliário com juros baixos. Em seguida, listamos os principais benefícios que o programa oferece às pessoas que querem comprar a casa própria através do programa. Confira.

Subsídio

O subsídio habitacional é um valor que o Governo Federal libera para as famílias de baixa renda conseguirem financiar uma casa ou um apartamento. Em outras palavras, o benefício funciona como um desconto, usado apenas para a compra de um imóvel. Essa quantia diminui o custo do financiamento, deixando as parcelas mais baratas.

Para deixar mais claro, o subsídio funciona assim: digamos que você vai comprar um imóvel de R$ 200 mil e consegue um subsídio de R$ 20 mil. No final das contas, você terá que pagar apenas R$ 180 mil no imóvel. Incrível!

Em resumo, o governo dá aquele empurrão para te ajudar a comprar sua casa própria, pagando parte do valor do imóvel. Mas, fique tranquilo, esse dinheiro não precisará ser devolvido.

Vale destacar que essa quantia não pode ser utilizada como valor de entrada de um apartamento ou uma casa, e nem nas despesas de cartório para regularização dos documentos do imóvel. Isso porque, o subsídio é uma maneira de diminuir o valor do financiamento, deixando as parcelas menores. Por isso, é importante ter pelo menos 20% do valor total do imóvel para fazer a compra.

Todavia, os valores de subsídio oferecidos dependem de alguns fatores, como: sua renda familiar, a região onde você quer morar e o valor do imóvel. Assim, quanto menor for a renda familiar, maior será o valor do subsídio habitacional.

Quem tem direito ao subsídio?

As pessoas que têm direito aos valores de subsídio precisam atender as seguintes condições:

- ser cidadão brasileiro ou naturalizado no país,;

- ter 18 anos de idade ou mais;

- não ter nenhum imóvel residencial próprio (quitado ou financiado) em seu nome;

- fazer parte de um dos grupos de renda do financiamento Casa Verde e Amarela (atual Minha Casa, Minha Vida);

- não pode ter participado do Minha Casa Minha Vida ou de qualquer outro programa habitacional do Governo Federal.

Quais são os valores de subsídio oferecidos pelo Minha Casa, Minha Vida (Casa Verde e Amarela)?

Os valores do subsídio habitacional são definidos a partir da renda familiar, da região onde está localizado o imóvel que a família deseja comprar e o valor da propriedade. Sobretudo, para cada grupo de renda, existe uma quantia aproximada de subsídio definida pelo MCMV:

- Grupo 1

Pessoas com renda de até R$ 2.640,00 podem conseguir até R$ 55 mil de subsídio;

- Grupo 2

Pessoas com renda de R$ 2.640,01 até R$ 4.400 podem conseguir até R$ 55 mil de subsídio.

Agora, se você quer saber quanto poderá receber desse benefício, consulte o Simulador de Financiamento da Tenda. Essa ferramenta vai permitir que você saiba os valores aproximados de subsídio, custo das parcelas do financiamento e qual apartamento Tenda cabe no seu orçamento.

Composição de Renda

A composição de renda é a soma dos salários de duas, três ou mais pessoas para comprar um imóvel. É através da comprovação de renda que os bancos avaliam se uma pessoa consegue realizar o pagamento das prestações de um financiamento. Contudo, quando a pessoa descobre que sua renda não é o suficiente para o banco aprovar um empréstimo, a alternativa é compor renda com outras pessoas para aumentar as chances de liberação dos recursos.

Por exemplo, digamos que o seu salário é de R$ 1 mil e alguém da sua família recebe R$ 2 mil, a composição de renda será de R$ 3 mil.

Você pode compor renda com seus familiares e outras pessoas também conseguem te ajudar a conquistar a casa própria. Abaixo, confira quem é permitido participar da sua composição de renda:

- cônjuges e namorados;

- enteado, madrasta e padrasto;

- pais, sogros e filhos;

- tios e primos;

- irmãos e amigos.

Vale lembrar que cada banco tem suas regras e condições para a composição de renda. Dependendo do tipo de financiamento, você poderá compor renda com até três pessoas. Para isso, verifique as exigências do banco que você irá contratar o financiamento.

Requisitos para composição de renda

Um dos maiores benefícios da composição de renda é facilitar a aprovação do financiamento imobiliário. Mas, antes de solicitar os recursos, esteja atento a todos os detalhes e as condições que os bancos costumam exigir na hora da liberação do crédito habitacional. Por isso, confira os principais requisitos da composição de renda:

- Análise de risco de crédito: este procedimento será feito pelo banco com todas as pessoas que solicitarem o financiamento na modalidade composição de renda.

- Sobre o imóvel: seja apartamento ou casa, a propriedade deve estar localizada na mesma cidade ou região onde as pessoas que solicitaram o financiamento residem ou trabalhem há, pelo menos, um ano.

- Solicitantes: devem ser brasileiros, maiores de 18 anos e, principalmente, não podem ter restrições de crédito, como CPF negativado, por exemplo.

Lembre-se, o financiamento é um compromisso a longo prazo. Então, esteja seguro e certo de quem será o outro comprador e o grau de comprometimento com a compra do seu imóvel.

Uso do FGTS no financiamento imobiliário

Outro benefício muito utilizado no programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, é o saldo do FGTS no financiamento de imóveis. O saldo do Fundo de Garantia por Tempo de Serviço pode ser aproveitado para o pagamento da casa própria das seguintes formas:

- como valor de entrada;

- na amortização ou liquidação do saldo devedor;

- no pagamento de parte das prestações do financiamento.

No entanto, assim como em todo o processo de financiamento através do Minha Casa, Minha Vida, que substituiu o Casa Verde e Amarela, é preciso atender as condições do fundo. Na sequência, veja as regras para usar o FGTS no financiamento de imóveis:

Para o comprador

- Ter pelo menos três anos de carteira assinada sob regime do FGTS (consecutivos ou não), na mesma ou em empresas diferentes.

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do País.

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Para o imóvel

- Deve ser um imóvel urbano para uso residencial;

- A finalidade do imóvel é para moradia do trabalhador – e não para aluguel;

- Pode ser uma propriedade usada ou nova;

- Ter matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- O imóvel não pode ter sido financiado com o uso do FGTS nos últimos 3 anos;

- A propriedade precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e as condições de habitabilidade antes do recurso ser liberado.

Contudo, sabendo das condições para utilizar o saldo do Fundo de Garantia, confira a seguir os principais documentos.

Qual a documentação necessária para utilizar o FGTS no MCMV?

Inicialmente, para utilizar o saldo do fundo de garantia no financiamento com o programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, é preciso apresentar os seguintes documentos do comprador:

- Documentos pessoais como RG e CPF;

- Extratos das contas vinculadas ao FGTS;

- Carteira de trabalho;

- Declaração de Imposto de Renda de Pessoa Física (DIRPF).

Lembrando que é possível utilizar mais de um FGTS na compra da casa própria. Logo, essa possibilidade faz parte do benefício de composição de renda, que permite que você some sua renda com mais duas pessoas para dar início ao financiamento.

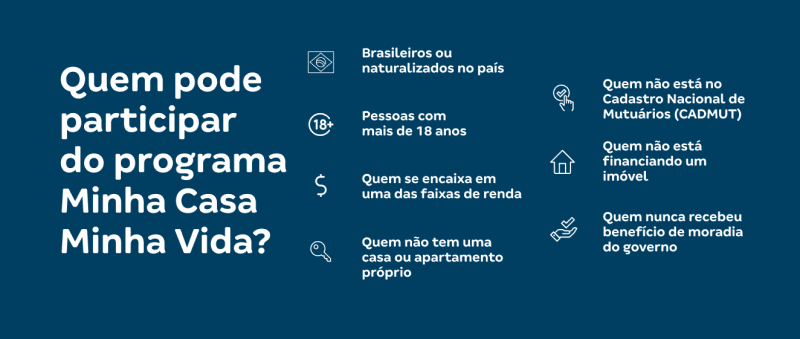

Quem pode participar do Programa Minha Casa, Minha Vida (Casa Verde e Amarela)?

Geralmente, para participar do programa Minha Casa, Minha Vida, que substituiu o Casa Verde e Amarela em 2023, é preciso estar dentro de uma das três faixas de renda e, além disso:

- ser brasileiro ou naturalizado no país;

- ter 18 anos ou mais;

- não ter nenhum imóvel próprio em seu nome;

- quem não está financiando nenhum imóvel;

- que não tenha participado de nenhum programa habitacional do Governo;

- quem não está no Cadastro Nacional de Mutuários (CADMUT).

Se você estiver dentro das condições do Minha Casa, Minha Vida, solicite um financiamento com o auxílio do programa habitacional para a compra da sua casa ou seu apartamento.

Quais são os documentos necessários para o cadastro do Minha Casa, Minha Vida (Casa Verde e Amarela)?

Antes de mais nada, um dos principais motivos para a desclassificação dos solicitantes, na hora de participar do programa, é a falta da documentação correta. Justamente porque, é importante comprovar que o beneficiário atende todos os requisitos do programa. A seguir, veja os documentos para o cadastro do MCMV:

- Documentos pessoais: Carteira de identidade (RG) ou Carteira Nacional de Habilitação (CNH) e CPF;

- Comprovantes de Estado Civil: Certidão de Nascimento, para os solteiros e Certidão de Casamento, para quem é casado. Para os divorciados, é preciso a Certidão de Casamento Averbada com divórcio ou Contrato de União Estável;

- Comprovante de renda;

- Carteira de trabalho;

- Título de Eleitor;

- Comprovante de residência atual;

- Certidões de Nascimento e CPF dos filhos menores de 18 anos;

- Em casos de Portadores de Necessidades Especiais, laudo médico atual com identificação da doença e CID.

E mais, para que não haja nenhuma complicação ou imprevistos, tenha em mãos a versão original e uma cópia dos itens listados acima. Assim, você vai evitar problemas na hora de fazer o cadastro no programa.

Como comprovar renda no MCMV?

A etapa da comprovação de renda na compra de um imóvel é muito importante. Pois, é com base nessas informações que o banco avalia se você tem condições para honrar o pagamento do financiamento imobiliário. Contudo, muitas pessoas ainda têm dúvidas de como comprovar renda no financiamento da casa própria através do Minha Casa, Minha Vida, antigo programa Casa Verde e Amarela.

A seguir, confira quais são os documentos que servem como comprovantes de renda para concretizar o processo da compra do seu imóvel próprio.

Comprovação de renda para trabalhadores com carteira assinada (CLT)

A princípio, para os trabalhadores com carteira assinada, uma das formas mais conhecidas para comprovação de renda é feita através do holerite. Normalmente, no processo de financiamento é solicitado o holerite mais recente e os contracheques dos últimos três meses.

Também, a Declaração de Imposto de Renda para pessoa física (DIRPF) serve para comprovar sua renda. Mas, como a declaração informa somente os valores do ano anterior, e não representam a renda atual do trabalhador, é bem comum que os bancos solicitem outros documentos, como carteira de trabalho e extratos bancários.

Comprovantes de renda para trabalhadores autônomos

Muitos autônomos pensam que não podem fazer um financiamento imobiliário. Isso porque, muitos não sabem que vários documentos são aceitos para comprovar a renda informal. Todavia, um exemplo disso são os extratos bancários. Fácil e de rápido acesso, o extrato comprova a sua movimentação bancária.

Vale lembrar que, os bancos podem solicitar os extratos bancários de até seis meses, juntamente com outras documentações para análise de crédito.

Além disso, conheça os demais documentos que também são aceitos como comprovantes de renda para autônomos:

- Recibo de Pagamento de Autônomo (RPA);

- Decore (Declaração Comprobatória de Percepção de Rendimentos);

- Pró-labore (pagamento do salário do dono ou dos donos da empresa).

Qual a diferença entre o Minha Casa Minha Vida e o Casa Verde e Amarela?

Criado em 2009, o Minha Casa Minha Vida foi um dos mais importantes programas habitacionais do Governo Federal. Porém, em 2020 foi substituído pelo Casa Verde e Amarela que tinha o mesmo objetivo do seu antecessor. Entretanto, em 2023, o MCMV entrou em vigor novamente. Apesar de sofrer algumas alterações, o objetivo continuou o mesmo, auxiliar as famílias brasileiras de baixa renda a comprar a casa própria.

Em primeiro lugar, uma das principais mudanças que o Minha Casa, Minha Vida trouxe para o programa, foi a alteração do valor de subsídio. Anteriormente o subsídio para o grupo 1 era de até R$ 47,5 mil, e de até R$ 29 mil para o grupo 2. Com as atualizações, o subsídio agora pode chegar até R$ 55 mil para a faixa 1 e 2 do programa.

Em seguida, outra diferença foi na alteração das taxas de juros, que foram reduzidas no MCMV. Nas regiões Norte e Nordeste, as taxas caíram de 4,25% para 4% ao ano. Já nas regiões Centro-Oeste, Sudeste e Sul, foram reduzidas de 4,5% para 4,25% ao ano.

Sobretudo, as regiões beneficiadas com as mudanças do Minha Casa, Minha Vida, antigo Casa Verde e Amarela, foram a Norte e a Nordeste. Isso porque, são as regiões com maior déficit habitacional do país.

Outras mudanças do Programa Minha Casa, Minha Vida (Casa Verde e Amarela)

Além dessas modificações, foi incluída a possibilidade de utilizar os recursos do financiamento para a regularização dos imóveis e financiar a reforma de moradias já existentes. Contudo, a meta do Governo Federal é regularizar 2 milhões de habitações até 2026.

Assim, as principais mudanças deixaram o programa mais acessível, porém mantendo os benefícios como o subsídio, uso do FGTS e composição de renda.

Sendo assim, se você ainda está na dúvida se consegue financiar um imóvel pelo programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, faça uma simulação no Simulador de Financiamento da Tenda e descubra qual apartamento cabe no seu orçamento. Através dessa ferramenta, você confere o custo do imóvel, uma estimativa do valor das parcelas e se tem direito ao subsídio, um dos benefícios do MCMV. E por fim, saiba mais detalhes na Loja Virtual da Construtora Tenda.

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece ser algo impossível para muitos brasileiros. Por isso, a nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas a grande parceria que temos com o programa Casa Verde e Amarela, o substituto do Minha Casa Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 120 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamento à venda em São Paulo, Bahia, Ceará, Pernambuco, apartamentos à venda no Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de mais de 50 lojas físicas nos nove estados em que atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos que te ajudam no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar as suas dúvidas e te acompanhar durante todo o processo.

Comentários

0

Veja também

Mais lidos