MINHA CASA MINHA VIDA: PROGRAMA PRIORIZA FAMÍLIAS CHEFIADAS POR MULHERES

Minha Casa Minha Vida

30/05/22

O programa Minha Casa Minha Vida (MCMV) substituiu o Casa Verde e Amarela no início de 2023. Assim como seu antecessor, o MCMV tem o objetivo de ajudar as famílias de baixa renda a conquistarem a casa própria. O que muitas pessoas não sabem é que o programa também visa priorizar famílias chefiadas por mulheres, que tenham também em sua formação pessoas com deficiência, idosos, crianças e adolescentes.

Está sem tempo para ler agora? Então, ouça este conteúdo que está dividido em 3 partes para você! Aproveite a primeira aqui e, depois, confira as próximas no decorrer do artigo! Para ouvir é só clicar no play!

Simulador de financiamento

Se este é o seu caso, a seguir, confira todos os detalhes de como funciona o Minha Casa Minha Vida e como se cadastrar no programa.

O que é o Minha Casa Minha Vida?

A princípio, o Minha Casa Minha Vida, que substituiu o Casa Verde e Amarela, é o principal programa habitacional do Governo Federal. Logo, a meta do programa é dar acesso à moradia de qualidade às famílias de baixa renda, chefiadas por mulheres, compostas por idosos, pessoas com deficiência, crianças e adolescentes, facilitando o financiamento imobiliário.

Desse modo, o programa Minha Casa Minha Vida (Casa Verde e Amarela) é organizado em grupos de renda que contam com benefícios específicos para cada um. Justamente porque, a meta atual do programa é atender 1 milhão e 600 mil famílias de baixa renda com o financiamento habitacional até 2024. Em seguida, conheça as principais vantagens do Minha Casa Minha Vida:

- Menores taxas de juros do mercado para o crédito imobiliário;

- Subsídio habitacional;

- A possibilidade de compor renda com até três pessoas;

- Utilizar o saldo do FGTS no financiamento imobiliário.

Além de facilitar o financiamento de imóveis para as famílias de baixa renda, o programa prevê também o uso dos recursos do financiamento para a regularização fundiária e reformas em moradias já existentes. Isso porque, o Governo Federal tem como meta regularizar 2 milhões de habitações e promover melhorias em 400 mil imóveis até 2024.

Se você deseja saber mais sobre o programa Minha Casa Minha Vida, assista ao vídeo que preparamos:

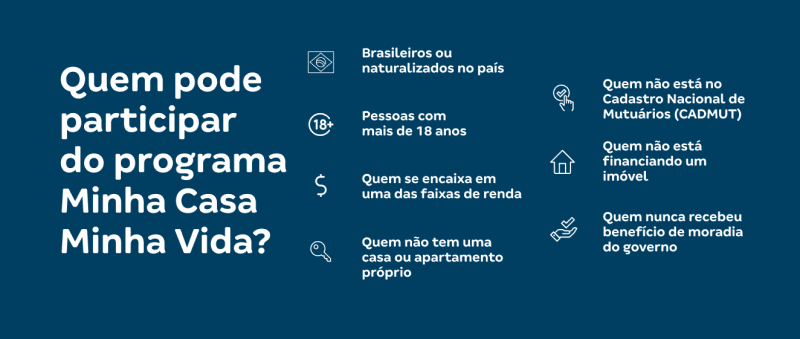

Quem tem direito aos benefícios do programa Minha Casa Minha Vida?

Para começar, as pessoas que podem ser beneficiadas com as vantagens do programa Minha Casa Minha Vida, antigo Casa Verde e Amarela, são todas aquelas que se encaixam nas regras do programa.

Sobretudo, o programa habitacional Minha Casa Minha Vida também prioriza as famílias chefiadas por mulheres e que estão em situação de risco e vulnerabilidade. Assim como as famílias que possuem pessoas com deficiência, idosos, crianças e adolescentes.

Contudo, o interessado deve atender os requisitos do programa para conquistar o crédito imobiliário, sendo uma das principais regras, se enquadrar em um dos três grupos de renda do MCMV. Confira as informações sobre quem pode participar do Minha Casa Minha Vida no vídeo a seguir:

Por que o Minha Casa Minha Vida decidiu priorizar famílias chefiadas por mulheres?

Inicialmente, o programa Minha Casa Minha Vida prioriza as famílias de baixa renda chefiadas por mulheres e compostas por idosos, pessoas com deficiência, crianças e adolescentes. Logo, a intenção é priorizar aquelas famílias que se encontram em situação de vulnerabilidade social.

Ou seja, são famílias que estão numa condição de fragilidade material ou moral, seja de indivíduos ou grupos de riscos, produzidos pelo contexto econômico-social.

Sendo assim, a Lei que retomou o Minha Casa Minha Vida (Decreto nº 14.620, de 13 de julho de 2023), deixa bem claro que as famílias comandadas por mulheres e demais unidades familiares em situação de risco tem preferência nos atendimentos do programa habitacional.

Mulher chefe do lar tem preferência no registro de imóvel no Minha Casa Minha Vida

Antes de mais nada, a lei que deu preferência à mulher no registro do imóvel financiado pelo Programa Minha Casa Minha Vida prevê de forma clara que:

- Para os contratos e registros de imóveis realizados através do Programa Minha Casa Minha Vida, substituto do Casa Verde e Amarela, serão preferencialmente formalizados em nome da mulher;

- Quando a mulher for a chefe da família, os contratos poderão ser realizados independentemente da aprovação do cônjuge;

- Nos casos de rompimento do casamento ou união estável, o imóvel será transferido à mulher, independentemente do regime de bens aplicável. Contudo, só tem a exceção se a guarda dos filhos for atribuída exclusivamente ao homem ou se o financiamento do imóvel tiver sido custeado com recursos do FGTS;

- Havendo prejuízo a algum dos cônjuges em razão das normas acima, a questão será resolvida através de ação judicial por perdas e danos.

Assim, como o programa dá preferência às mulheres chefes de família para o registro do imóvel, permitindo que o imóvel fique legalizado no nome da dona, também pode promover a livre iniciativa de milhares de futuras empreendedoras.

Isso porque, o registro do imóvel oferece ao dono do imóvel um patrimônio hábil, proporcionando futuros empréstimos com juros mais baixos. Visto que, a interessada pode colocar como garantia do empréstimo o imóvel através de hipotecas e propriedades fiduciárias. Por fim, também há uma garantia de menor risco de falência dos negócios femininos em comparação aos de alguns homens.

Já pensou ganhar até R$ 55 mil de desconto para comprar seu apartamento Minha Casa Minha Vida?

Esse desconto é o subsídio, o principal benefício do programa. É como se o governo pagasse uma parte do imóvel para você, deixando as parcelas do financiamento mais baratas e acessíveis. Vem descobrir se você tem direito ao subsídio e quanto pode ganhar!

Quais são os outros tipos de famílias que o Minha Casa Minha Vida prioriza?

De início, o Minha Casa Minha Vida tem o objetivo de ajudar as famílias de baixa renda a ter acesso ao financiamento imobiliário e conquistarem a casa própria, oferecendo moradia e qualidade de vida a esses brasileiros.

De acordo com a Lei que regulariza o programa, além das famílias chefiadas por mulheres, também terão preferência as famílias compostas por pessoas com deficiência, idosos, crianças e adolescentes. Portanto, o objetivo do governo é garantir o acesso aos benefícios do programa Minha Casa Minha Vida às famílias em situação de risco e vulnerabilidade social.

Como funciona o programa Minha Casa Minha Vida para famílias chefiadas por mulheres?

Primordialmente, o programa Minha Casa Minha Vida visa facilitar o financiamento da casa própria para famílias com renda de até R$ 8 mil. Além disso, o MCMV oferece as menores taxas de juros do mercado para os três grupos de renda que organiza os participantes.

Para quem deseja participar do Minha Casa Minha Vida, em primeiro lugar, o interessado deve se enquadrar em um dos três grupos de renda. Depois, é preciso verificar se solicitante atende todos os requisitos do programa.

Após todas as verificações, escolha o imóvel que esteja vinculado a um empreendimento financiado pela Caixa Econômica Federal. Contudo, caso você queira contratar de forma individual o financiamento Minha Casa Minha Vida, procure uma construtora de confiança que seja parceira do programa ou ainda uma entidade organizadora. A seguir, conheças as faixas de renda do Minha Casa Minha Vida e veja em qual você se enquadra para aproveitar os benefícios do programa.

Quais são as faixas de renda do Minha Casa Minha Vida para famílias chefiadas por mulheres?

Para atender o maior número de brasileiros e famílias com os benefícios do programa, o Minha Casa Minha Vida é organizado em três grupos de renda. Assim, cada grupo de renda conta com uma série de vantagens específicas que facilitam o financiamento da casa própria. Então, conheça os grupos de renda do programa:

- Grupo 1

Famílias com renda mensal bruta de até R$ 2.640,00;

- Grupo 2

Composto por pessoas com renda familiar bruta de R$ 2.640,01 até R$ 4.400;

- Grupo 3

Formado por brasileiros que possuem uma renda bruta mensal entre R$ 4.400,01 e R$ 8 mil.

Para conferir quais são os benefícios para todas as faixas de renda do Minha Casa Minha Vida, veja o vídeo que preparamos para você!

Por fim, depois de descobrir quem pode participar de cada grupo do Minha Casa Minha Vida, chegou a hora de saber mais sobre as taxas de juros oferecidas no financiamento feito através do programa.

Como funcionam as taxas de juros do Minha Casa Minha Vida?

Antes de mais nada, o programa Minha Casa Minha Vida conta com muitos benefícios, entre eles, as menores taxas de juros no mercado para o crédito imobiliário.

Vale ressaltar que as taxas de juros variam de acordo com a renda familiar, a região em que o interessado mora e se é cotista ou não do FGTS. Na sequência, confiras os valores das taxas de juros do Minha Casa Minha Vida para cada grupo de renda.

- Grupo 1

As famílias do primeiro grupo possuem uma renda de até R$ 2.640, logo, possuem as menores taxas do Minha Casa Minha Vida.

Região Norte e Nordeste

Cotista do FGTS: 4% a 4,25%

Não Cotista do FGTS: 4,25% a 4,50%

Região Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 4,25% a 4,50%

Não Cotista do FGTS: 4,75% a 5%

- Grupo 2

Formado por famílias com renda bruta mensal entre R$ 2.640,01 e R$ 4.400, o segundo grupo também possui taxas de juros diferenciadas para algumas regiões do Brasil.

Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não Cotista: 5,25% a 7,00%

Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não Cotista: 5,50% a 7,00%

- Grupo 3

Por fim, o último grupo de renda do Minha Casa Minha Vida conta com taxas de juros iguais para todo o país, sendo:

Cotista do FGTS: 7,66%

Não Cotista do FGTS: 8,16%

Portanto, para as mulheres chefes de família que desejam financiar a casa própria com juros mais baixos, o Minha Casa Minha Vida é a melhor opção para a aquisição de um imóvel, principalmente nas regiões Norte e Nordeste. Em seguida, confira mais detalhes do MCMV.

Confira agora o segundo áudio do conteúdo! Assim, ao terminar de ouvir, aproveite o último trecho mais abaixo desta página!

Financiamento Minha Casa Minha Vida

Para começar, as condições de financiamento de imóveis para as famílias que se enquadram nos grupos do Minha Casa Minha Vida possuem vantagens especiais. Logo, quem possui a menor renda mensal, pode receber mais valor de subsídio.

Além disso, existem outros pontos importantes no financiamento imobiliário feito através do Minha Casa Minha Vida:

- Subsídio do governo pode chegar no máximo de R$ 55 mil;

- O valor máximo do imóvel para financiamento é de R$ 350.000,00;

- O financiamento pode ser feito para a compra de um imóvel novo, usado, na planta ou ainda em construção;

- O imóvel financiado deve ser exclusivamente uma moradia em área urbana.

Portanto, para famílias chefiadas por mulheres ou compostas por idosos, pessoas com deficiência, crianças e adolescentes, o financiamento Minha Casa Minha Vida é a melhor alternativa para conquistar a casa própria.

Por fim, além de oferecer a facilidade de financiar moradias subsidiadas, o novo Casa Verde e Amarela trouxe novas modalidades que utilizam os recursos do financiamento imobiliário, como a regularização fundiária e a melhoria habitacional. A seguir, confira como funciona a regularização fundiária e as melhorias em moradias já existentes.

Regularização fundiária

Em especial, o Minha Casa Minha Vida também tem o objetivo de auxiliar famílias de baixa renda na regularização fundiária, dando o título que garante o direito real sobre o lote que vivem.

Ou seja, a regularização fundiária assegura título de propriedade às famílias com renda de até R$ 5 mil que morem em imóveis próprios e em boas condições, mas que não possuam escritura. Para isso, o Governo Federal pretende regularizar mais de 2 milhões de habitações até 2024. Logo, para ter acesso, é necessário estar registrado no CadÚnico do Governo Federal, não possuir outros imóveis no país e ter mais de 18 anos.

Reformas em moradias já existentes

De início, o Minha Casa Minha Vida também vai apoiar a iniciativa do Governo Federal para melhorias em imóveis que precisam de reformas ou ampliações. Ou seja, imóveis que enfrentam problemas de deterioração, falta de estrutura, instalações elétricas ou hidráulicas inadequadas, construções com adensamento excessivo de moradores, entre outras situações.

Para tanto, o Minha Casa Minha Vida vai contribuir com as famílias de baixa renda na reforma e ampliação do imóvel, como construção de telhado, quarto extra, banheiro, instalações adequadas das redes elétrica e hidráulicas, colocação de pisos e acabamentos em geral. Além disso, poderão ser instalados equipamentos de aquecimento solar ou de eficiência energética.

Dessa forma, as melhorias habitacionais serão destinadas aos donos de imóveis urbanos selecionados na Regularização Fundiária. Para participar, é necessário estar no CadÚnico do Governo Federal, não possuir outros imóveis no território nacional e o proprietário do imóvel deve ser maior de 18 anos ou emancipado.

Quais são as outras vantagens do programa Minha Casa Minha Vida para as famílias chefiadas por mulheres?

Sobretudo, o Minha Casa Minha Vida é um grande aliado para as famílias chefiadas por mulheres e/ou compostas por idosos, pessoas com deficiência, crianças e adolescentes, a conquistarem a casa própria.

Além de boas condições de pagamento no financiamento imobiliário, com as taxas de juros mais baixas do mercado, o programa conta com outras vantagens que facilitam ainda mais o acesso ao imóvel próprio às famílias de baixa renda. Desse modo, confira os benefícios do Minha Casa Minha Vida:

- Subsídio do governo: é um dinheiro dado pelo Governo Federal para facilitar a compra do imóvel. Esse valor funciona como um desconto no valor total do imóvel, deixando o financiamento e as parcelas mais baratas. A quantia não precisa ser quitada ou devolvida ao Governo Federal.

- Composição de renda: é a soma dos salários de duas ou mais pessoas, sejam familiares ou amigos, para financiar uma casa ou apartamento. É através desse benefício que aumentam as chances de aprovação no financiamento.

- FGTS: o saldo do Fundo de Garantia por Tempo de Serviço pode ser utilizado como valor de entrada do imóvel, e até mesmo na amortização das parcelas do empréstimo habitacional. Além disso, possibilita a negociação e melhores condições do financiamento.

Se você gosta de conteúdos em formato de vídeo, assista já ao material exclusivo que preparamos falando sobre os benefícios do Minha Casa Minha Vida!

Em seguida, conheça os detalhes de cada um desses benefícios do Minha Casa Minha Vida.

Famílias chefiadas por mulheres podem fazer a composição de renda no Minha Casa Minha Vida

Antes de mais nada, para famílias chefiadas por mulheres e que tenham idosos, crianças, adolescentes e pessoas com deficiência, o orçamento familiar fica bem apertado. Logo, um dos benefícios que vai ajudar a mulher chefe de família a conquistar a casa própria é a composição de renda.

Isso porque, a composição de renda é a soma dos salários de duas, três ou mais pessoas para comprar um imóvel. Aliás, a composição de renda é uma excelente alternativa para quem deseja comprar seu imóvel próprio e percebeu que sua renda não é o suficiente para liberação de um financiamento.

Para ficar mais claro como funciona a composição de renda, digamos que o seu salário é de R$ 1.500 e alguém da sua família recebe R$ 2 mil, assim, a composição de renda será de R$ 3.500 mil. Então, com uma renda de R$ 3.500 aumentam as chances da liberação do crédito imobiliário.

Vale ressaltar que a comprovação de renda é uma etapa muito importante no processo de financiamento imobiliário. Porque, o banco faz uma análise de crédito para saber se o interessado tem ou não capacidade de arcar com as parcelas do financiamento. Então, de acordo com a lei Nº 8.692 , o valor mensal das prestações do financiamento não pode ultrapassar 30% da renda familiar do solicitante. A seguir, confira quem pode compor renda com você em um financiamento.

Quem pode compor renda no financiamento Minha Casa Minha Vida?

A princípio, compor renda é uma ótima opção para mulheres chefes de família que desejam comprar a casa própria e perceberam que o salário que recebem não é o suficiente para aprovação de um financiamento.

Assim, com a composição de renda, famílias chefiadas por mulheres ou que possuem idosos, crianças, adolescentes e pessoas com deficiência, poderão ter a chance de conquistar a casa própria.

Então, se este é o seu caso, você pode compor renda com diversas pessoas que podem ser seus familiares e até seus amigos. Abaixo, confira quem pode participar da sua composição de renda:

- cônjuges, noivo (a) e namorados;

- enteado, madrasta e padrasto;

- pais, sogros e filhos;

- tios e primos;

- irmãos e amigos.

Um ponto importante é que cada banco tem suas condições para a composição de renda. Logo, dependendo do tipo de financiamento imobiliário que você escolher, é possível compor renda com até três pessoas. Para isso, veja quais são as exigências da composição de renda do banco que você irá contratar o financiamento.

Quais são as condições para fazer a composição de renda no financiamento Minha Casa Minha Vida?

Um grande aliado na hora da aprovação do financiamento imobiliário, a composição de renda do Minha Casa Minha Vida ajuda famílias chefiadas por mulheres de baixa renda a comprar o imóvel.

Contudo, antes de contratar um financiamento, é preciso se atentar a todos os requisitos que os bancos normalmente exigem para a liberação do empréstimo habitacional. Na sequência, descubra as principais condições para os financiamentos de imóveis feitos na modalidade da composição de renda:

- Análise de risco de crédito: é um processo feito pelo banco com todas as pessoas que solicitarem o financiamento com a composição de renda.

- Sobre o imóvel: seja apartamento ou casa, a propriedade deve estar localizada na mesma cidade ou região onde as pessoas que solicitaram o financiamento moram ou trabalham há, pelo menos, um ano.

- Solicitantes: todas as pessoas da composição de renda devem ser brasileiros, maiores de 18 anos e, principalmente, não podem ter restrições de crédito, como CPF negativado, por exemplo.

Dessa forma, saiba com quem você vai compor renda na hora de financiar sua casa própria. Isso porque, por se tratar de uma dívida a longo prazo, todos devem estar comprometidos com o pagamento das parcelas do financiamento. Para saber mais sobre a composição de renda, assista o vídeo abaixo.

Esta é a última parte deste conteúdo em áudio! Ouça agora!

O que é o subsídio Minha Casa Minha Vida?

Em especial, um dos maiores benefícios do Minha Casa Minha Vida, o subsídio é um valor dado pelo governo para facilitar a compra de imóveis. Desse modo, o subsídio Minha Casa Minha Vida pode te ajudar das seguintes formas:

- Facilita no valor das parcelas do financiamento imobiliário;

- Aumenta o prazo do financiamento;

- Reduz os juros no financiamento;

- Dá um desconto em parte do valor do imóvel.

Isso acontece porque, o subsídio do governo funciona como um desconto no valor total do imóvel. Assim, o desconto diminui o custo das parcelas do financiamento e facilita a compra da casa ou apartamento. A seguir, sabia mais detalhes de como funciona o subsídio.

Como funciona o subsídio do governo para famílias chefiadas por mulheres?

De modo geral, o subsídio Minha Casa Minha Vida funciona como um desconto no valor total do imóvel. Em outras palavras, esse desconto deixa as prestações do financiamento mais baratas e acessíveis, para que as famílias chefiadas por mulheres com baixa renda consigam arcar com um crédito imobiliário. Ou seja, quanto menor for a renda familiar do interessado, maior é o valor de subsídio do governo que o solicitante poderá conquistar.

Para ficar mais claro, digamos que você escolheu comprar um apartamento de R$ 200 mil e conseguiu um subsídio de R$ 20 mil, por exemplo. Então, com esse desconto de R$ 20 mil, o valor que você terá que pagar do imóvel será de R$ 180 mil.

Contudo, para ter acesso ao subsídio habitacional, o governo estipulou algumas condições para conceder os valores de subsídio. São eles:

- O valor da renda mensal familiar do solicitante;

- A região que o interessado quer morar;

- O preço do imóvel.

Dessa forma, para saber se você tem direito ao subsídio Minha Casa Minha Vida, faça uma simulação gratuita no Simulador de Financiamento da Construtora Tenda. Isso porque, esta ferramenta vai permitir que você descubra também o valor aproximado das parcelas do financiamento e o preço do imóvel. Então, aproveite e faça agora sua simulação gratuita! Quer saber como funciona o Simulador de Financiamento da Tenda? Assista o vídeo abaixo!

Quais são os valores do subsídio Minha Casa Minha Vida?

Primeiramente, os valores do subsídio Minha Casa Minha Vida são definidos de acordo com alguns requisitos determinados pelas regras do programa. Confira:

- Renda familiar mensal;

- Região onde está o imóvel que será comprado;

- Valor do imóvel.

Vale ressaltar que existe valores aproximados de subsídio habitacional disponíveis para os dois primeiros grupos de renda do Minha Casa Minha Vida. Descubra, na sequência, quais são os valores aproximados para cada faixa de renda do programa habitacional:

- Grupo 1

As famílias com renda de até R$ 2.640,00 podem conseguir até R$ 55.000 de subsídio Minha Casa Minha Vida;

- Grupo 2

As pessoas com renda de R$ 2.640,01 até R$ 4.400,00 também podem conseguir até R$ 55.000,00 de subsídio do governo.

No entanto, as pessoas que fazem parte do Grupo 3, com renda familiar entre R$ 4.400,01 e R$ 8 mil, não tem direito ao subsídio habitacional. Portanto, se você ainda tem alguma dúvida de como funciona o Subsídio Minha Casa Minha Vida, confira o vídeo abaixo!

Uso do FGTS para compra de imóveis por famílias chefiadas por mulheres

A princípio, o que muitas pessoas não sabem é que o saldo do FGTS pode ajudar a comprar um imóvel. Isso porque, o uso do saldo do FGTS na compra de imóveis é um dos benefícios do programa Minha Casa Minha Vida.

Além do mais, é mais uma ótima oportunidade para mulheres que são chefes de família a financiarem a casa própria. Contudo, existem algumas forma de como usar o saldo do FGTS no financiamento imobiliário

- O saldo do FGTS pode ser utilizado como valor de entrada;

- A quantia do FGTS pode ser usada na amortização ou liquidação do saldo devedor;

- O FGTS pode realizar o pagamento de parte das prestações do financiamento.

No entanto, para utilizar o FGTS no financiamento imobiliário, é preciso atender algumas regras do fundo. Na sequência, confira os detalhes das condições para usar o FGTS na compra de imóveis.

Requisitos para utilizar o FGTS para financiar um imóvel

Normalmente, para usar o saldo do FGTS para comprar um imóvel, é preciso atender algumas regras estabelecidas pelo Fundo de Garantia. Nesse sentido, você pode usar o saldo do FGTS para dar de entrada em um apartamento e financiar o valor restante do imóvel.

Para saber como o valor do seu saldo do FGTS pode abater o custo do financiamento do seu futuro lar, utilize a Calculadora dos Sonhos da Tenda. Porque, é uma ferramenta que vai te mostrar quantas famílias já realizam o sonho da casa própria na Construtora Tenda com a mesma renda que você tem. Para saber mais sobre a Calculadora dos Sonhos, confira o vídeo a seguir!

Além disso, uma outra opção para usar o saldo do FGTS é diminuir o valor das parcelas do financiamento imobiliário em até 80%. Aliás, é possível amortizar sua dívida do financiamento. Com isso, você diminui a incidência de juros cobrados ao longo das prestações do financiamento.

Para concluir, se você é um trabalhador autônomo e tem saldo de FGTS, é possível utilizá-lo na compra da sua casa própria. Para isso, é preciso mostrar uma declaração do órgão gestor ou comprovantes de um sindicato para aproveitar essa vantagem. Por fim, confira na sequência, quais são as condições que o fundo determinou ao comprador e para o imóvel.

Condições para o comprador usar o FGTS no financiamento imobiliário

Em especial, o interessado que deseja usar o FGTS na compra de imóvel, deve atender as seguintes condições:

- Ter pelo menos três anos de carteira assinada sob regime do FGTS (consecutivos ou não), na mesma ou em empresas diferentes.

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do País.

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Condições para o imóvel ser financiado com o saldo do FGTS

Nesse sentido, o imóvel que você escolheu para financiar precisa atender os requisitos abaixo para a usar o saldo do FGTS no processo de financiamento da propriedade.

- Deve ser um imóvel urbano para uso residencial;

- A finalidade do imóvel é para moradia do trabalhador – e não para aluguel;

- Pode ser uma propriedade usada ou nova;

- Ter matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- O imóvel não pode ter sido financiado com o uso do FGTS nos últimos 3 anos;

- A propriedade precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e as condições de habitabilidade antes do recurso ser liberado.

Por fim, se você quer saber mais sobre como usa o FGTS na compra de imóvel, assista o vídeo abaixo do canal oficial da Construtora Tenda no Youtube.

Logo, se sua família é chefiada por uma mulher forte, ou até mesmo existe algum membro familiar com deficiência, com idosos, crianças ou adolescentes, saiba que o Minha Casa Minha Vida, o novo Casa Verde e Amarela, dá prioridade na solicitação para este tipo de formação familiar.

Por isso, aproveite todas as vantagens do programa e escolha já o seu apartamento Tenda. Porque, a Construtora Tenda possui uma grande parceria com o Minha Casa Minha Vida e possibilita o financiamento dos apartamentos Tenda através dos benefícios do programa. Sendo assim, escolha já o seu novo apartamento! Entre em contato com nosso time de atendimento!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece impossível para muitos brasileiros. Por isso, nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas à grande parceria que temos com o Minha Casa, Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 160 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamentos à venda em São Paulo, Bahia, Ceará, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de diversas lojas físicas nos estados onde atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos, que ajudam você no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar suas dúvidas e ajudar você nessa maravilhosa jornada.

Simulador de financiamento

VER COMENTÁRIOS

VER COMENTÁRIOS