Subsídio Minha Casa, Minha Vida: veja o que mudou no benefício

Mais lidos

![Como fazer um cronograma de limpeza doméstica? [GUIA]](https://www.tenda.com/blog/wp-content/uploads/2019/10/Cronograma-de-limpeza-domestica-1.jpg)

Voltando ao subsídio. Primeiramente, neste artigo, você vai ficar por dentro da última atualização do subsídio do Minha Casa, Minha Vida e como funciona esse benefício para comprar sua casa própria.

O Minha Casa, Minha Vida está passando por atualizações. Por isso, informações como faixas de renda, taxas de juros e benefícios do programa podem mudar.

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio que preparamos para você. Para ouvir é só clicar no play!

O que é o subsídio?

O subsídio é um auxílio, um benefício que pode ser concedido tanto pelo governo municipal quanto pelo governo estadual ou federal. Por outro lado, o subsídio habitacional é um crédito para facilitar a compra de um imóvel. Esse valor ajuda de mais de uma forma:

- Reduz o valor das parcelas do financiamento imobiliário;

- Aumenta o prazo do financiamento;

- Reduz os juros do financiamento;

- Pode ser deduzido do valor do imóvel.

O subsídio do Minha Casa, Minha Vida funciona como um desconto no valor total do imóvel, reduzindo o custo das parcelas do financiamento e facilitando assim a compra do imóvel. Pela regra geral, quanto menor for a renda mensal da família, maior será o valor do subsídio que irá obter.

Agora que você já entendeu o que é subsídio, confira a seguir mais detalhes sobre o subsídio do Minha Casa, Minha Vida.

Como funciona o subsídio no Minha Casa, Minha Vida?

Para começar, o subsídio do Minha Casa, Minha Vida atua como um abatimento direto no valor total do imóvel. Dessa forma, o montante financiado é menor, o que torna as parcelas mais acessíveis e facilita o acesso ao crédito imobiliário para famílias de menor renda.

Para ilustrar, imagine a compra de um apartamento no valor de R$ 200 mil, com a concessão de um subsídio de R$ 20 mil. Nesse caso, o valor a ser financiado passa a ser de R$ 180 mil, reduzindo o custo final do financiamento.

Outro ponto importante é que o valor do subsídio que o governo paga depende de fatores como:

- O valor da sua renda mensal familiar;

- A região onde você quer morar;

- O preço do imóvel.

Ah, você quer saber se tem direito ao subsídio do Minha Casa, Minha Vida? Fácil! Faça uma simulação no Simulador de Financiamento da Construtora Tenda. Dessa forma, você irá descobrir não só quanto pode receber de subsídio como também o valor aproximado das parcelas do financiamento e o preço do imóvel. Aproveite e faça já sua simulação gratuita! E, se ficar com alguma dúvida, confira o vídeo abaixo, que mostra como funciona o Simulador de Financiamento Tenda!👇

Como usar o subsídio do Minha Casa, Minha Vida no financiamento imobiliário?

Em primeiro lugar, você deve verificar em qual faixa de renda do Minha Casa, Minha Vida sua renda familiar se enquadra. Depois, ao contratar o financiamento imobiliário para seu futuro lar, informe que você deseja financiar o imóvel por meio do Minha Casa, Minha Vida. Em segundo lugar, verifique junto ao banco ou instituição financeira com a qual pretende fazer o financiamento o valor de subsídio liberado. Por fim, apresente os documentos necessários e conquiste sua casa própria!

Assim, é importante lembrar que o subsídio funciona como um desconto aplicado diretamente no valor total do imóvel. Por isso, ele não pode ser utilizado como entrada nem para cobrir despesas adicionais, como registro em cartório ou outras taxas.

A boa notícia é que esse valor não precisa ser devolvido em nenhum momento: o subsídio habitacional é um benefício concedido ao comprador. Um alívio e tanto, não é?

Ainda está com dúvidas sobre como funciona o subsídio do governo? Tudo bem. Em seguida, confira o vídeo abaixo para saber mais.👇

Quais são os valores do subsídio do Minha Casa, Minha Vida?

Os valores do subsídio do governo são definidos a partir de alguns fatores, como:

- Renda familiar mensal;

- Região onde está o imóvel que será comprado;

- Valor do imóvel.

Confira agora o valor aproximado de subsídio disponível para cada faixa de renda do Minha Casa, Minha Vida:

- Faixa 1: renda bruta familiar de até R$ 2.850 por mês. Nessa faixa, as famílias podem contar com os maiores subsídios do programa, reduzindo de forma significativa o valor do imóvel financiado.

- Faixa 2: renda bruta familiar entre R$ 2.850,01 e R$ 4.700 por mês. Há concessão de subsídio, porém em valores menores em comparação à Faixa 1, além de condições de financiamento facilitadas.

- Faixa 3: renda bruta familiar entre R$ 4.700,01 e R$ 8.600 por mês. Não há subsídio direto, mas os compradores têm acesso a taxas de juros mais baixas do que as praticadas no mercado tradicional.

- Faixa 4: renda bruta familiar entre R$ 8.600,01 e R$ 12.000 por mês. Essa faixa não oferece subsídio, porém permite financiar imóveis com condições especiais de crédito e juros reduzidos em relação aos financiamentos convencionais.

E aí, quer descobrir se tem direito ao subsídio e saber exatamente quanto você pode receber? Simples: faça uma simulação gratuita no Simulador de Financiamento da Tenda. Dessa maneira, com essa ferramenta de uso gratuito, você ainda pode encontrar o apartamento Tenda que cabe no seu orçamento!

Quem tem direito ao subsídio do Minha Casa, Minha Vida?

O subsídio habitacional é um dos mais importantes benefícios do Minha Casa, Minha Vida, por auxiliar famílias de baixa renda a conquistar a casa própria. Mas para ter direito ao subsídio, é preciso atender às seguintes condições:

- Ser cidadão brasileiro ou naturalizado no país;

- Ter 18 anos de idade ou mais;

- Não ter nenhum imóvel residencial próprio (quitado ou financiado) em seu nome;

- Fazer parte de uma das faixas de renda do Minha Casa, Minha Vida;

- Não ter participado do Casa Verde e Amarela ou de qualquer outro programa habitacional do governo federal.

Quais são os documentos necessários para solicitar o subsídio do Minha Casa, Minha Vida?

Para participar do Minha Casa, Minha Vida e ter direito ao subsídio do governo, é preciso apresentar documentação que comprove que o solicitante atende aos requisitos necessários. Sendo assim, a seguir, confira quais são esses documentos.

- Documentos pessoais: carteira de identidade (RG) ou Carteira Nacional de Habilitação (CNH) e CPF;

- Comprovante de estado civil: para os casados, certidão de casamento ou contrato de união estável. Para os divorciados, certidão de casamento averbada com divórcio. Para os solteiros, certidão de nascimento;

- Certidão de nascimento e CPF dos filhos menores de 18 anos;

- Comprovante de renda: holerite para trabalhadores com carteira assinada e extratos bancários para autônomos;

- Carteira de trabalho;

- Título de eleitor;

- Comprovante de residência atual;

- Para Portadores de Necessidades Especiais: laudo médico atual com identificação da doença e CID.

E, para evitar qualquer imprevisto na hora de se cadastrar no programa, é importante já separar todos os documentos originais e fazer cópia deles.

Precisa devolver o dinheiro do subsídio para o governo?

Não. O subsídio do Minha Casa, Minha Vida é um benefício concedido pelo governo federal para apoiar famílias de baixa renda na conquista da casa própria e, por isso, não precisa ser devolvido.

No entanto, é importante ficar atento: o valor poderá ser exigido de volta caso sejam identificadas irregularidades ou fraudes, como a posse de outro imóvel ou a comprovação de renda superior à informada no momento da contratação.

Quais são as vantagens do subsídio do Minha Casa, Minha Vida?

Uma das principais vantagens do subsídio do Minha Casa, Minha Vida é a redução do custo do financiamento imobiliário. Isso acontece porque o valor concedido é abatido diretamente do preço total do imóvel, diminuindo o montante financiado e, consequentemente, o valor das parcelas.

Com esse apoio, a casa própria se torna mais acessível às famílias de baixa renda, ampliando as chances de que brasileiros com menor poder aquisitivo conquistem uma moradia digna e adequada às suas necessidades.

Além do subsídio habitacional, quais são os demais benefícios do Minha Casa, Minha Vida?

O subsídio do Minha Casa, Minha Vida é um excelente benefício na hora de financiar um imóvel. E, pra sorte de quem quer comprar a casa própria, não é o único. Portanto, o programa oferece outras vantagens que podem ajudar você a conquistar o imóvel dos seus sonhos para sair do aluguel. Na sequência, descubra mais!

Quer saber como conquistar seu apartamento?

Clique no botão e confira dicas pra tirar os planos do papel.

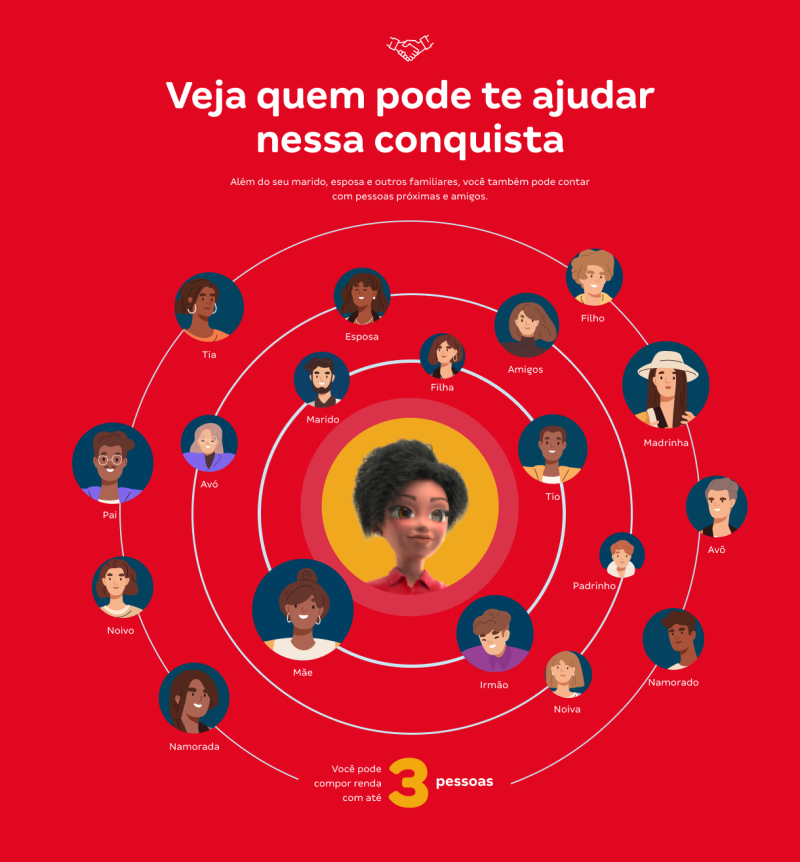

Composição de renda

Você viu que sua renda mensal não é suficiente para financiar um imóvel? Calma, tem solução! A composição de renda existe justamente para isso. Sendo assim, com ela, é possível sim tornar realidade seu sonho da casa própria.

E como isso funciona na prática? A composição de renda consiste na soma dos rendimentos mensais de pessoas que moram ou participam do orçamento familiar para atingir o valor necessário ao pagamento das parcelas do financiamento.

Na contratação, é possível somar a sua renda com a de até mais duas pessoas, que podem ser familiares ou até amigos, desde que atendam às regras do financiamento imobiliário. Essa alternativa facilita a aprovação do crédito e amplia as chances de conquistar o imóvel.

Já pensou ganhar até R$ 55 mil de desconto para comprar seu apartamento Minha Casa Minha Vida?

Esse desconto é o subsídio, o principal benefício do programa. É como se o governo pagasse uma parte do imóvel para você, deixando as parcelas do financiamento mais baratas e acessíveis. Vem descobrir se você tem direito ao subsídio e quanto pode ganhar!

Com quem você pode compor renda?

- Pais, madrasta e padrasto;

- Cônjuge, namorado(a) ou noivo(a);

- Filhos e enteados;

- Tios, primos e demais familiares;

- Irmãos e amigos;

- Entre outras pessoas do seu círculo social.

Lembre-se, é possível escolher até mais duas pessoas do seu círculo social para compor renda com você e realizar o sonho da casa própria.

Vamos a um exemplo prático para facilitar o entendimento. Imagine que você tenha uma renda mensal de R$ 1.500, seu cônjuge receba R$ 2.000 e um filho maior de idade ganhe R$ 1.000. Ao somar os rendimentos de todos, a renda bruta familiar chega a R$ 4.500. Com isso, as chances de aprovação do financiamento aumentam na etapa de análise de crédito, quando o banco avalia se a família possui condições financeiras de arcar com as parcelas ao longo do contrato.

Outro ponto importante é que, ao optar pela composição de renda, você não será o único proprietário do imóvel. Todas as pessoas que participarem da composição também passam a ser donas do bem. Por isso, é fundamental que todos estejam de acordo e comprometidos com o pagamento, considerando que o financiamento imobiliário é um compromisso de longo prazo.

Uso do FGTS para comprar um imóvel

Outro benefício do Minha Casa, Minha Vida que ajuda na compra da sua casa própria é a possibilidade de usar o FGTS na aquisição do bem. Aliás, atualmente, há várias formas de utilizar o saldo do Fundo de Garantia do Tempo de Serviço no financiamento de imóveis. Confira quais são:

- Como valor de entrada;

- Na amortização ou liquidação do saldo devedor;

- No pagamento de parte das prestações do financiamento.

Desse modo, saiba quais são as regras do fundo para utilizar o FGTS no financiamento imobiliário a seguir.

Regras para usar o FGTS na compra de um imóvel

Para utilizar o FGTS como forma de entrada é preciso atender a algumas regras do fundo:

Comprador

- Ter pelo menos três anos de carteira assinada (consecutivos ou não) sob o regime do FGTS, na mesma empresa ou em empresas diferentes;

- Não ter outro financiamento em seu nome no Sistema Financeiro de Habitação (SFH), em qualquer parte do país;

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Imóvel

- Um imóvel urbano para uso residencial;

- Ser para moradia do trabalhador – e não para aluguel;

- Uma propriedade nova ou usada;

- Ter matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- Não ter sido financiado com o uso do FGTS nos últimos 3 anos;

- Passar por uma vistoria para atestar a finalidade de uso do imóvel e suas condições de habitabilidade, antes de o recurso ser liberado.

Se você e o imóvel atenderem a todas essas condições, será possível usar o saldo do seu FGTS para dar de entrada em um apartamento e financiar o valor restante do imóvel.

Além disso, outra opção é utilizar o FGTS para reduzir em até 80% o valor das parcelas do financiamento do imóvel. Além disso, você pode amortizar sua dívida do financiamento, ou seja, pagar uma parte do financiamento, diminuindo assim a cobrança de juros ao longo das prestações.

Por fim, se você for trabalhador autônomo e tiver saldo de FGTS, será preciso mostrar uma declaração do órgão gestor ou comprovantes de um sindicato para aproveitar essa vantagem.

Posso comprar um apartamento Tenda com o subsídio do Minha Casa, Minha Vida?

A resposta é SIM! A Construtora Tenda, como uma grande parceira do Minha Casa, Minha Vida, tem o mesmo objetivo desse programa de habitação: colocar a casa própria ao alcance dos brasileiros.

Conheça agora mesmo os apartamentos à venda Tenda e aproveite os benefícios do Minha Casa, Minha Vida para escolher aquele que será seu novo lar! Portanto, ao entrar em contato com o nosso time de atendimento, você poderá contar com a gente para realizar essa conquista. Pode acreditar!

Comentários

0

Veja também

Mais lidos