CONTAS DE INÍCIO DE ANO: COMO SE ORGANIZAR PARA PAGAR AS DÍVIDAS?

Trilha da Conquista

17/01/22

O início de ano traz muitas expectativas e planos, porém alguns boletos também. Entretanto, muitos brasileiros já começam o ano no vermelho. Logo, se você é um deles, vamos te ajudar a se organizar para pagar as contas de início de ano. Vamos nessa!?

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio que preparamos para você. Para ouvir é só clicar no play!

Simulador de financiamento

Quais são as principais contas de início de ano?

É importante saber quais são as principais contas do início de ano. Ou seja, pagamento de impostos, seguros, despesas escolares e muito mais. Na sequência, listamos os principais custos de início de ano! Assim, você já pode começar a se organizar para fazer seus pagamentos.

IPTU

A sigla IPTU significa Imposto Predial e Territorial Urbano, uma taxa municipal cobrada para todas as pessoas que possuem algum imóvel na área urbana do país. O tributo faz parte da lista de contas de início de ano.

A responsabilidade do recolhimento da tarifa é da prefeitura da cidade onde fica o imóvel. E detalhes em relação aos valores, às datas de vencimento, isenção do imposto, formas de pagamento (parcelado ou à vista) e aos descontos, podem variar de cidade para cidade.

Algumas prefeituras oferecem descontos para quem faz o pagamento à vista. Portanto, se for possível pagar essa taxa à vista, revise seu orçamento e escolha essa opção. É uma forma de diminuir o custo das suas contas de início de ano. Mas, não deixe de verificar todas as informações referente ao IPTU do seu imóvel na prefeitura da sua cidade.

IPVA

Se você tem um carro, moto, van, caminhão, qualquer tipo de veículo, sabe muito bem que no início do ano o famoso IPVA deve ser pago. O Imposto sobre a Propriedade de Veículos Automotores, conhecido como IPVA, é um tributo cobrado anualmente daqueles que possuem automóveis.

De modo geral, a porcentagem da alíquota do IPVA varia de estado para estado e o cálculo é feito com base no valor do veículo de acordo com a tabela Fipe (Fundação Instituto de Pesquisas Econômicas). Somente após o pagamento desse imposto você conseguirá fazer o licenciamento do veículo, documento que permite a circulação do automóvel por todo o Brasil.

Vale lembrar que muitos estados oferecem descontos para pagamentos à vista do IPVA. Todavia, dependendo da região, é possível também pagar o IPVA em parcelas. Geralmente, as prestações da taxa são dividas em até três vezes. Para isso, é preciso quitar a primeira parte até uma data limite específica. Se não tiver recebido nenhuma infração durante o ano, você poderá receber um abatimento que varia entre 5% e 15%.

Seguros

Todo seguro conta com uma renovação anual, seja de automóvel, de vida, residencial, de celulares, ou outro qualquer. Em alguns casos, os pagamentos das renovações de contrato são feitos no início do ano.

Se você tem algum tipo de seguro como mencionado, consulte suas apólices e veja quais são as condições da sua contratação. Ou seja, verifique a data do término do contrato e de renovação do seguro. Caso essa despesa esteja prevista para os primeiros meses do ano, inclua no seu planejamento financeiro.

DVAT

O DPVAT é um seguro obrigatório pago anualmente pelos proprietário de veículos no Brasil. A sigla significa Danos Pessoais por Veículos Automotores Terrestres. Criado em 1974, o seguro obrigatório tem o objetivo de indenizar as vítimas de acidentes de trânsito, seja o motorista, pedestre, ou passageiro do próprio veículo. O seguro cobre os casos de morte, invalidez permanente e reembolso de despesas médicas.

Atualmente, a Caixa Econômica Federal é a administradora do Seguro DPVAT. Quando os recursos do DPVAT não são utilizados na indenização, a arrecadação é revertida para investimentos da área da saúde do Brasil.

Mesmo que você tenha o seguro do seu automóvel, é preciso estar em dia com o DPVAT. Justamente porque, é um dos documentos obrigatórios para obter o licenciamento anual ou emplacamento do veículo. O valor do seguro obrigatório é ajustado todos os anos. Já o pagamento é feito em uma única parcela e sem desconto. Para quitar a taxa, o motorista deve emitir a guia de pagamento através das orientações do site da Caixa Econômica Federal, na página sobre o DPVAT.

Licenciamento de veículos

O Licenciamento Anual é um imposto recolhido pelo Detran (Departamento Estadual de Trânsito). É um processo de regularização do seu veículo, permitindo que ele trafegue livremente pelas ruas e estradas do país.

Através do pagamento desse tributo, o motorista consegue retirar o Certificado de Registro e Licenciamento do Veículo (CRLV). É o famoso documento do carro que não pode sair do veículo, para caso você seja parado numa blitz policial, por exemplo.

As datas de pagamento do licenciamento variam de acordo com o final da placa do veículo. Então, entre no site do Detran do seu estado e verifique qual é a sua data de vencimento. Assim, você não corre o risco de pagar nenhuma multa por atraso.

Despesas escolares

Para as pessoas que têm filhos, o início do ano é sinônimo de gastos com a escola. Custos com matrículas, materiais escolares, uniformes, além das mensalidades que podem sofrer algum reajuste, no caso das escolas particulares. Também, há famílias que os filhos já são maiores e custos com cursos, faculdade ou pós-graduação também são altos.

Uma das formas para economizar nos gastos escolares, é analisar o que realmente é necessário para o novo ano e o que dá para ser reaproveitado. Converse com seus filhos sobre aproveitar o uniforme e até mesmo alguns materiais escolares.

No caso de escolas particulares, com relação à matrícula e mensalidades não há muito o que fazer. Mas, verifique se a escola oferece a opção de bolsas de estudos. Com isso, você pode conseguir uma redução de valores nos custos escolares.

Boletos e pendências financeiras do ano passado

Se você possui algum tipo de empréstimo ou financiamento em aberto, as parcelas referentes aos primeiros meses do ano já estão disponíveis para pagamento. Evite atrasos para não pagar multas e correr o risco de ficar negativado. Os juros aumentam a cada dia e consequentemente elevam o seu gasto com as contas.

Caso tenha parcelas atrasadas dos meses anteriores, procure o banco ou instituição financeira e tente renegociar os valores. Afinal, vale a pena negociar as dívidas para reduzir as contas de início de ano.

Contas de Natal e Ano Novo

O fim de ano, para algumas pessoas, é um dos momentos mais importantes para a família. Geralmente, gastos com presentes de Natal, festas, viagens, entre outros custos, são feitos nessa época. Porém, é preciso se preparar para arcar com essas contas no início do ano.

Vale lembrar que, os juros dos cartões de crédito podem ser grandes vilões para as suas finanças pessoais. Portanto, faça um levantamento das compras feitas no fim de ano e prepare-se para pagá-las o quanto antes, evitando que seu CPF fique negativado.

Como se organizar para pagar as dívidas e as contas de início de ano?

As contas de início de ano não são poucas. Por isso, é importante o planejamento financeiro para não ficar no vermelho e nem prejudicar o orçamento familiar.

Agora que você já sabe quais são as principais despesas de início de ano, faça um planejamento financeiro, defina as prioridades e administre seus ganhos. Na sequência, confira as dicas que vão te ajudar a se organizar para pagar seus débitos sem muita dificuldade.

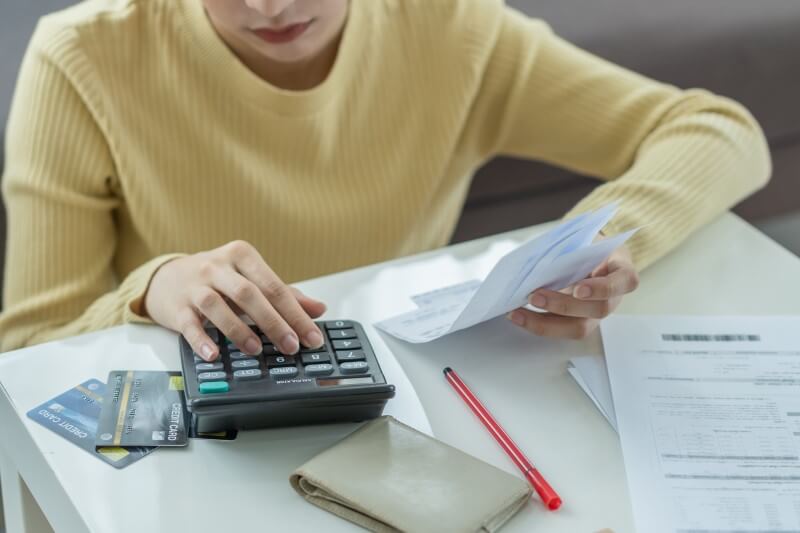

Conheça o valor total das suas dívidas e contas de início de ano

Para começar a organizar suas finanças, o primeiro passo é fazer um levantamento de todas as suas contas de início de ano e demais dívidas. Isso mesmo, liste absolutamente tudo! Assim, você terá uma visão real do valor das suas pendências financeiras e o quanto desses gastos comprometem sua renda mensal.

Marque todas as suas despesas do mês e as que estão atrasadas. Faça uma lista de todas as suas dívidas por ordem de atraso e urgência de pagamento. Na sequência, coloque os gastos que possuem as maiores taxas de juros. Um bom exemplo são os débitos em aberto de cartão de crédito e cheque especial que deverão estar no topo da sua relação.

Depois, priorize também o pagamento das contas de consumo, como: conta de água, luz, gás, internet e telefone. É indispensável o pagamento dos compromissos de casa, porque qualquer atraso pode ocorrer o corte do serviço.

Outra dica importante, é que além de marcar os valores das suas despesas, registre também os juros cobrados e o tempo de atraso de cada uma. Mesmo que você tenha um orçamento apertado no momento, é crucial saber o valor total das suas contas de início de ano e demais gastos para começar organizar suas finanças.

Organize todas as suas finanças

Para acabar com suas dívidas e buscar uma boa negociação com os credores, a atitude fundamental para sair do vermelho e se livrar dos débitos é organizar suas finanças. Você pode utilizar um aplicativo no telefone, uma planilha do computador ou até mesmo um caderno. O mais importante é anotar todos os valores que recebe no mês e todos os seus gastos.

O primeiro passo é anotar todos os seus ganhos, ou seja, todo o dinheiro que você recebe. Pode ser seu salário, bônus, aposentadoria, dinheiro de rendas extras, etc. Depois disso, anote todos os seus gastos detalhadamente. Assim, você poderá cortar o que é desnecessário.

Ao ter uma visão das suas finanças organizadas, acredite, você saberá como quitar suas contas de início de ano e demais débitos. Assim, você saberá lidar melhor com seus custos mensais. Além disso, ter sua vida financeira organizada é essencial, não só para os momentos de dificuldades, mas para se programar e realizar sonhos maiores, como: comprar um apartamento, um carro, fazer uma grande viagem, enfim, o que desejar.

Emita todos os boletos de impostos para pagamento

Outro passo importante para se livrar das dívidas é ter em mãos todos os boletos e guias de pagamento referente aos impostos. Boa parte dos impostos deverão ser pagos no início do ano, como IPTU, IPVA, licenciamento do carro, etc. Então, providencie as guias de pagamento o quanto antes para não ter nenhum problema com os órgãos governamentais.

Anote tudo o que você gastar

A melhor maneira de controlar o seu orçamento familiar é anotar todos os seus gastos. Dessa forma, é possível também identificar o que pode estar impactando sua vida financeira.

A dica é anotar em um caderninho ou numa planilha que esteja de fácil acesso. Logo, mapeando todos os gastos mensais, incluindo os menores, você terá uma noção para onde está indo o seu dinheiro. Por fim, se você não gosta de anotar, utilize algum aplicativo de educação financeira que pode te ajudar a não perder o controle das finanças.

Converse com sua família

A família deve participar da organização financeira e do processo para acabar com as dívidas. Por isso, cada membro deve ajudar com ideias para diminuir ou aumentar a renda familiar, seja com um trabalho extra, venda de itens que não vão usar mais etc.

Lembre-se que, o tema sobre educação financeira é importante para qualquer família, fazendo que todos tenham uma forma de ter suas finanças controladas.

Se na sua família tem adolescentes, fale sobre dinheiro, ensine a importância de dar valor ao que se tem e o quanto é trabalhoso conquistar as coisas. Ao se aprofundar no assunto na juventude, maiores são as chances dos jovens conquistarem a independência financeira mais cedo. Além do mais, evita que eles entrem em endividamentos desnecessários.

Agora, para ensinar sobre finanças às crianças, faça de forma lúdica. Comece ensinando a poupar através de um cofrinho. E à medida que você for dando as moedas, defina um momento para que os pequenos escolham algo para comprar com as economias do cofrinho. Assim, você conseguirá mostrar de forma prática a importância de cuidar do que se tem e valorizar cada coisa que se compra.

Quando você ensina finanças às crianças e aos adolescentes, aumentam as chances deles se tornarem adultos responsáveis, conscientes e bem-sucedidos financeiramente. Além de tudo, estimula o desenvolvimento comportamental, como:

- Autocontrole emocional;

- Disciplina;

- Organização e planejamento;

- Autoconhecimento;

- Gestão e inteligência financeira;

- Responsabilidade social;

- Autonomia e independência;

- Visão analítica.

Controle seus gastos

Outro método que vai te ajudar a pagar suas contas de início de ano e manter as rédeas das suas finanças, é controlar seus gastos. Faça uma autoavaliação sobre seus hábitos de consumo e verifique se eles são saudáveis para esse momento da sua vida. O ideal é manter um bom controle do seu orçamento familiar, porque vai facilitar bastante na hora de pagar as despesas não só do início do ano, mas também ao longo de todo o ano.

Para isso, deixe anotado todos os seus custos fixos (conta de luz, água, aluguel, condomínio, gás etc.), contas de início de ano e demais dívidas junto com as datas de vencimento. Liste também seus gastos. Assim, você vai saber como e onde você gasta seu dinheiro e o quanto sobra para investir. Vale ressaltar que, todas essas dicas funcionam quando a pessoa adota novos hábitos de consumo e como lida com suas finanças.

Corte gastos desnecessários e evite fazer novas dívidas

Antes de mais nada, não adianta negociar as dívidas que tem e continuar mantendo gastos desnecessários. Enquanto você estiver quitando seus débitos, é necessário apertar o cinto e cortar do seu orçamento custos excessivos.

Ou seja, a mensalidade da academia que você não vai, o delivery da comida, a assinatura daquele streaming que você não assiste e principalmente compras por impulso. Aliás, tente resistir as promoções das grandes liquidações de início de ano. Avalie se realmente você precisa daquela TV maior ou daquele celular novo. Saiba que tudo que não é de extrema urgência pode e deve ser adiado.

Outro ponto é que o estilo de vida da sua família e suas necessidades vão indicar quais as contas que podem ser cortadas. Saiba que as pequenas economias do dia a dia é que fazem muita diferença no final do mês. Por exemplo:

- Apagar a luz ao sair dos cômodos da sua casa;

- Colocar o chuveiro na posição verão no período de calor;

- Reduzir o tempo de banho;

- Juntar mais roupas para usar a máquina de lavar uma vez só na semana, se possível;

- Entre outras formas de economia em casa.

Afinal, se todos os membros da sua família se envolverem na economia, juntos poderão garantir uma sobra nos ganhos no fim do mês. O esforço conjunto valerá a pena para que todos possam realizar os sonhos!

Diminua os cartões de crédito

Uma das principais causas do endividamento de muitos brasileiros é o cartão de crédito. Ele pode ser um aliado no orçamento ou um grande vilão. Por isso, verifique a real necessidade de cada cartão na rotina financeira da sua família. Vale lembrar que quanto maior o número de cartões de crédito, maiores são as chances de gastar mais e as dívidas se tornarem uma bola de neve.

Lembrando que, os juros por atraso dos cartões de créditos são os maiores do mercado. Então, avalie de fato se todos os cartões que você tem são de fato necessários.

Evite parcelar compras

Fazer uma compra parcelada é muito fácil. Além do mais, permite que você adquira produtos de alto valor o momento que quiser, sem precisar poupar. Pois, produtos de alto valor podem consumir boa parte do seu orçamento se fossem pagos à vista.

Porém, cuidado! Várias pequenas parcelas, podem parecer inofensivas, mas quando somadas fazem um grande estrago no seu orçamento. Saiba que diversas compras parceladas acabam não sendo compatíveis com o seu bolso. E mais, elas podem te levar a usar os limites do cheque especial ou a função rotativa do cartão de crédito. O que é terrível, pois os juros são altíssimos.

Outra prática negativa é ter parcelas a perder de vista, pois influenciam muito na hora de quitar suas dívidas. Por isso, esforce-se para parcelar apenas o que realmente for necessário. Um exemplo é a compra de itens de maior valor. Sobretudo, tente fazer menos parcelas, assim você pode se livrar o mais rápido possível da dívida. E sempre que possível, compre à vista, porque é mais fácil conseguir descontos na aquisição.

Faça uma renda extra

O caminho para aumentar os ganhos mensais é fazer uma renda extra. Se mesmo cortando os gastos desnecessários e controlando o orçamento ainda faltar dinheiro para quitar as dívidas, a renda extra é uma solução viável.

Você pode realizar algumas atividades, vender ou criar produtos que podem complementar seus ganhos. A seguir, listamos algumas opções que podem render um bom dinheiro e completar seu orçamento:

- Trabalhar em eventos comerciais;

- Passear e/ou cuidar de animais de outras pessoas;

- Ser motorista de aplicativo;

- Vender roupas e objetos que você não usa mais;

- Fazer artesanato e vender na internet;

- Comercializar alimentos (marmitas, bolos, doces etc.);

- Alugar um quarto/cômodo de sua casa de vez em quando;

- Animar e organizar festas;

- Ofereça serviços freelances, como: criar textos, fazer a contabilidade de alguém ou de uma empresa, fazer artes para redes sociais, fotografar eventos; entre outras opções de serviços.

Sendo assim, fazer um trabalho extra pode aumentar seu orçamento para quitar suas contas de início de ano. Após o pagamento das dívidas, mantenha esse hábito para começar a investir seus ganhos.

Negocie com os credores

Depois que você organizou suas finanças, está controlando seus gastos e fazendo uma renda extra, você já sabe o quanto da sua renda está disponível para pagar seus débitos. Logo, o próximo passo é procurar os seus credores e renegociar suas dívidas.

Para alguns especialistas de finanças, o caminho da renegociação dos débitos é melhor do que começar um refinanciamento com mais juros e multas.

Saiba que, ao renegociar suas dívidas, você poderá se livrar das contas de início de ano e demais custos da melhor maneira e rapidamente. Além do mais, com dinheiro em mãos é possível conseguir alguns descontos em débitos antigos.

Todavia, antes de encontrar em contato com os credores, estabeleça um limite do seu orçamento que será dedicado para quitar seus débitos. Na sequência, entre em contato com as instituições financeiras, bancos e quem você deve negociar. Explique sua situação, peça uma proposta de pagamento com condições melhores e sugira um novo acordo que esteja adequado às suas finanças. Por fim, honre o pagamento desse novo acordo e elimine suas dívidas.

Avalie os descontos nos pagamentos à vista para quitar a dívida

Agora, você já sabe quais são as contas de início de ano que vão comprometer seu orçamento. Então, pesquise os descontos para aquelas que o pagamento seja à vista. Mesmo que for 5%, 10% ou 30% de desconto, qualquer economia faz muita diferença para suas finanças.

Um bom exemplo é o IPTU, que em algumas cidades para o pagamento da parcela única tem desconto de até 20%. O IPVA também conta com desconto se pagar à vista. Por fim, dívidas com bancos podem ter descontos, desde que você tenha dinheiro em mãos e negocie um abatimento para quitar o débito.

Use seu 13º salário para quitar as dívidas

O décimo terceiro salário é muito útil para quitar as dívidas. Ao invés de fazer suas compras de Natal, que tal utilizá-lo de forma mais estratégica para se livrar das contas de início de ano?

O ideal é separar uma parte do 13º salário para arcar com os compromisso do início de ano. O valor restante pode ser usado para o lazer. Assim, você poderá pagar suas despesas sem que elas atrasem. Além disso, pode conseguir alguns descontos relevantes. Afinal, o seu bolso vai agradecer os 11 meses seguintes.

Use seu FGTS para quitar suas dívidas

Atualmente, não existe nenhuma lei que permite fazer o saque do FGTS para o pagamento de dívidas. De qualquer maneira, o trabalhador pode aproveitar os saques de aniversário para amortizar ou pagar algumas despesas.

Contudo, para quem tem um financiamento de imóvel, é possível usar o FGTS na amortização das parcelas. Seja para diminuir o valor das prestações ou no prazo do financiamento. Dessa forma, é possível utilizar o fundo para reduzir em até 80% do custo dos boletos em até 12 meses consecutivos. Portanto, aproveite essa oportunidade para reduzir o valor das suas contas de início de ano.

Priorize as despesas e futuros gastos

Geralmente, cada família tem suas prioridades. Então, reúna a sua e verifique quais são as necessidades e o que precisa de urgência para o novo ano. Priorize os gastos fixos e obrigatórios. Já para as dívidas em aberto, escolha pagar as que têm os juros mais altos primeiro. Afinal, assim você manterá o controle das suas finanças.

Comece pagando as dívidas com maior juros

Se você tem mais de uma dívida, o importante é dar prioridade para os débitos que têm os maiores juros. Faça um ranking dos seus custos com os maiores juros. Em seguida, veja qual é a de maior valor e tente eliminá-la o mais rápido possível, se livrando de uma bola de neve.

Elimine as dívidas

Caso você tenha outras pendências em aberto, anote as contas com os valores, juros que serão cobrados em caso de atraso e data de vencimento. Organize a lista de dívidas por ordem de valores e juros mais altos. Renegocie uma a uma e se programe para quitar cada uma delas. Assim, você consegue reduzir as contas de início de ano.

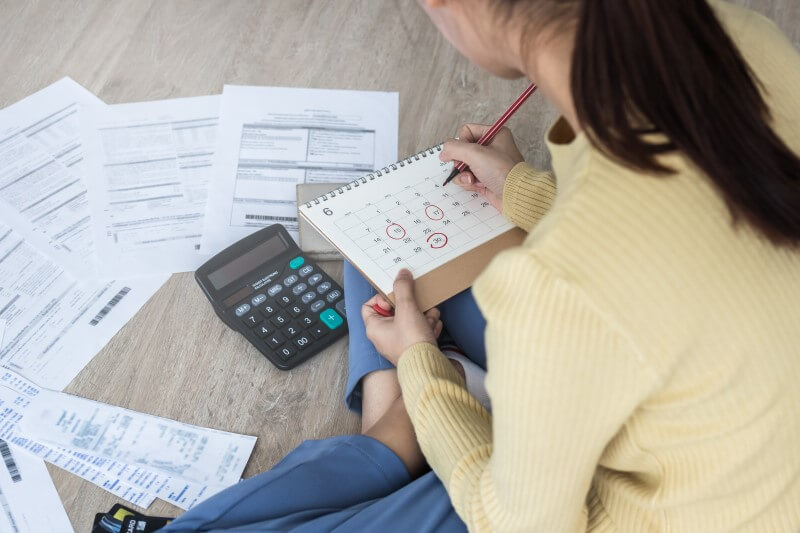

Faça um planejamento financeiro da sua família

O planejamento financeiro familiar é um dos passos mais decisivos na hora de organizar as finanças. Todavia, sabemos que imprevistos acontecem, mas fica mais fácil lidar com eles quando se tem uma programação feita antes que ocorram.

Ao contrário do que muitos pensam, fazer um planejamento financeiro não é difícil. Para começar, seja através de um aplicativo no celular, em uma planilha no computador ou num caderno, coloque seus ganhos e tenha seus gastos previstos a curto, médio e longo prazo. O importante é ter todas essas informações em mãos para evitar surpresas desagradáveis.

Na sequência, coloque o tempo que você vai eliminar cada uma das dívidas, começando pelas mais caras. Depois, estabeleça um valor da sua renda para poupar e realizar algum sonho. Por fim, defina quais serão os investimentos que você aplicará seu dinheiro e siga o seu planejamento financeiro.

Pesquise muito antes de comprar

Antes de tudo, essa é uma dica que vale para todos os consumidores, principalmente para quem está endividado. Antes de comprar qualquer coisa, crie o hábito de pesquisar os preços. A internet possui diversas ferramentas de comparação de preços que podem te ajudar na hora de comprar algum tipo de produto. É uma forma de valorizar o salário que você suou para conquistar.

Faça comparações de custos, antes de sair comprando loucamente. Pesquisar o valor de produtos e serviços é a garantia de que você vai economizar, porque vai encontrar a melhor opção para o seu orçamento. Esse tipo de pesquisa comparativa também vale para empréstimos para quitar suas dívidas, ou obter crédito.

Busque saber mais sobre educação financeira

É fundamental buscar mais conhecimento sobre educação financeira. Esta é uma das principais maneiras para sair das dívidas e se educar financeiramente.

Seja através de aplicativos, canais no YouTube, blogs especializados, programas de TV, etc. Enfim, o importante é ter mais habilidade para organizar suas finanças e mais ganhos através dos seus recursos financeiros. A seguir, confira quatro passos básicos para ter uma vida financeira mais saudável.

Defina uma meta de economia mensal

Um dos principais objetivos financeiros para o novo ano, além de sair das dívidas, é definir as metas financeiras para você e sua família. Divida as metas de economia mensal por mês e dê um passo de cada vez. Mesmo que seja uma pequena quantia, ao chegar no final deste ano, você perceberá que valeu a pena se esforçar para economizar.

Por fim, separe suas contas prioritárias, crie estratégias (como já exemplificamos ao longo do artigo) para o pagamento dos débitos, e se esforce para economizar ou fazer uma renda extra para poupar dinheiro. Dessa forma, você consegue organizar ainda mais os pagamentos das contas de início de ano.

Poupe uma parte dos seus ganhos

Uma estratégia essencial dentro de um planejamento financeiro familiar é economizar dinheiro. O importante é separar uma quantia que esteja dentro do seu controle financeiro, para fazer uma reserva de emergência. Assim, vocês poderão realizar objetivos (sonhos) de curto, médio ou longo prazo.

Para economizar mais dinheiro, você pode criar alguma estratégia, como: fazer renda extra, poupar uma quantia por semana, por exemplo. O mais importante é tratar suas finanças como prioridade e não esperar o fim de ano para investir o que sobrar, porque nunca sobra.

Comece a criar uma reserva de emergência

Formar uma reserva de emergência é de suma importância. Justamente, para quem deseja ter uma vida financeira mais saudável e não ser pego de surpresa por causa dos imprevistos.

Em geral, a reserva de emergência deve corresponder ao valor da sua renda familiar mensal referente a três meses, seis meses ou até um ano. Ou seja, digamos que a soma total dos custos da sua família seja em torno de R$ 6 mil. Então, vocês optaram por criar uma reserva de emergência de um ano (12 meses). Portanto, o valor total que vocês precisam poupar para criar a reserva financeira é de R$ 72 mil (6.000 x 12 = 72.000).

Como sabemos, imprevistos acontecem a qualquer hora, e nessas situações, ter uma reserva de emergência é uma grande saída. Assim, evita endividamentos ruins, como os empréstimos do cheque especial e o rotativo do cartão de crédito. Em resumo, ter esse dinheiro poupado servirá para que você e sua família fiquem confortáveis quando tiver momentos difíceis.

Conseguiu poupar? Invista seu dinheiro!

Agora que você descobriu a maneira correta de como sair das dívidas e já construiu uma boa reserva de emergência, é hora de começar a investir. Mesmo que a poupança seja a forma mais popular para guardar dinheiro, hoje em dia, existem outras aplicações para que esses valores rendam mais.

Atualmente, a rentabilidade em média da poupança é de 0,5% ao mês, ou 6% ao ano. Em outras palavras, o seu dinheiro vai render bem abaixo do que outras alternativas que tem no mercado para poupar e investir seus ganhos.

Para esclarecer, rentabilidade é a porcentagem que indica o quanto você vai ganhar se seu dinheiro ficar aplicado naquela opção de investimento. Seja poupança, renda fixa, ações, etc. Todavia, selecionamos algumas opções para que você possa investir seu dinheiro com segurança. Confira:

- Tesouro Selic: é o pacote de tesouro direto que remunera o investidor com base na taxa básica de juros (Selic). Mais informações, acesse o site do Tesouro Direto;

- Certificado de Depósito Bancário (CDB): são títulos de crédito que os consumidores fazem aos bancos em troca de remuneração. Para saber mais sobre os CDBs, procure alguma corretora de valores que você se identifique;

- Fundo de Renda Fixa: é uma comunidade de investidores administrada por um gestor. Este fica responsável pela gestão de compra e venda de títulos públicos e privados que podem gerar lucro aos investidores. Da mesma forma que nos CDBs, se informe com as corretores de valores que você preferir.

Como negociar dívidas e as contas de início de ano?

Inicialmente, negociar dívidas pode ser intimidador para muitas pessoas. Isso porque, muitos não sabem por onde começar ou como garantir bons valores. Em seguida, confira as dicas que vão te ajudar a negociar da melhor forma suas dívidas de início de ano.

Avalie sua condição financeira

Em primeiro lugar, avalie sua situação financeira atual. Levante os valores dos seus débitos, organize suas finanças e faça um planejamento para o pagamento das dívidas. Com todas essas informações em mãos, você saberá o que negociar com os credores.

Estabeleça um valor limite para as parcelas da dívida

Antes de começar a negociar seus débitos, defina um valor limite para as parcelas das suas dívidas. De nada adianta renegociar as despesas, se você não vai conseguir pagá-las todos os meses acordados. Por isso, verifique se o valor das prestações vão caber no seu orçamento, para não acabar voltando para a inadimplência.

Pesquise ofertas e condições de outros bancos

Caso a negociação com alguns credores não evoluir, você pode solicitar a portabilidade de crédito. Em outras palavras, você pode procurar por alguma instituição financeira que ofereça melhores condições de pagamento e transferir a dívida.

A portabilidade de crédito funciona da seguinte forma: a nova instituição financeira quita a dívida antiga e cria um novo débito com prestações mais em conta e que cabem no seu bolso. Além disso, é possível reduzir a taxa de juros nesta atual despesa.

No entanto, antes de tomar essa decisão, pesquise muito sobre quais empresas oferecem empréstimos com juros baixos. Para finalizar, faça simulações de crédito para identificar se existem propostas mais adequadas à sua realidade financeira.

Fique de olho nos feirões de negociação

Uma boa opção para quitar seus débitos com descontos, é ficar atento aos feirões de negociação promovidos por instituições como o Serasa e o SPC. Neste feirões, você encontrará ótimas oportunidades e condições especiais para pagar suas dívidas. Para concluir, é possível também receber descontos de até 90% sobre o valor total da sua dívida.

Procure a melhor maneira de conversar com o banco ou credores

A princípio, assim que você já sabe quais são suas dívidas, entre em contato com o banco e outras instituições financeiras que têm interesse em quitar seus débitos. Saiba que os credores estão interessados na quitação do débito tanto quanto você.

Proponha soluções durante a conversa

As negociações, seja com o banco ou empresas credoras, não devem ser unilaterais. Isso quer dizer que, a negociação deve ser vantajosa para ambos. Lembre-se, proponha soluções e alternativas para o pagamento da dívida que atendam o seu orçamento e que não seja tão ruim para os credores.

Não se sinta intimidado

De antemão, se sentir intimidado é normal, mas você tem o interesse de arcar com o débito. Então, converse com o atendente, gerente do banco, seja quem for, de igual para igual, demonstrando sua intensão de pagar a dívida. Nesse momento, é preciso ter firmeza e clareza no objetivo de quitar a pendência.

Como negociar as principais contas de início de ano?

Caso você tenha débitos em aberto das principais contas de início de ano, é preciso fazer o pagamento o quanto antes. Para isso, confira a seguir o que você precisa fazer quando tiver impostos atrasados.

IPTU atrasado

Se você esqueceu de pagar o IPTU do seu imóvel na data de vencimento, é muito simples resolver a questão. Mas, solucione a pendência o quanto antes.

Quando há algum atraso do IPTU, a prefeitura envia uma notificação (física ou eletrônica) para que você regularize a situação. Se mesmo assim, não for feito o pagamento após a notificação, uma multa é enviada e seu CPF ou CNPJ entra para a Dívida Ativa do Município.

Caso ainda você não faça o pagamento, a prefeitura pode entrar com uma ação na justiça e pedir a penhora ou leilão do seu imóvel para quitar os débitos. Mas, até que isso aconteça, o município procura oferecer programas e pacotes de parcelamento da dívida com descontos nas multas e nos juros.

Para regularizar o IPTU em atraso, procure rapidamente a prefeitura da sua cidade. Pode ser pelo site da prefeitura ou pela Secretaria da Fazenda, solicite a segunda via do boleto do IPTU e realize o pagamento.

Um ponto a destacar é que os valores do IPTU atrasados podem sofrer alterações, devido às multas por atraso e juros. Entretanto, um dos problemas que podem surgir com a falta do pagamento do IPTU é a proibição da venda do imóvel até a quitação dos tributos em aberto. Além da possível perda do bem, dependendo do tamanho da dívida.

Sendo assim, se esse for o seu caso, procure o mais rápido possível a prefeitura da sua cidade e regularize o IPTU do seu imóvel.

IPVA atrasado

O IPVA é um tributo cobrado pelos estados, assim, a forma de como são aplicados as multas e os juros por atraso variam de acordo com a região.

Porém, não pagar o IPVA pode trazer muitas consequências, como ficar com o CPF negativado. Além disso, você entrará para lista de dívida ativa, um cadastro dos governos (estadual, municipal e federal), que reúne as dívidas públicas como o IPVA, IPTU e multas de trânsito.

Por isso, atenção para não atrasar o tributo. Contudo, caso você tenha algum boleto do IPVA atrasado, basta acessar o site da Sefaz do seu estado ou do Detran. Na sequência, solicite a segunda via da guia de pagamento do IPVA. Assim, você já regulariza esse débito.

Seguros obrigatórios atrasados

É bem simples para regularizar os pagamentos atrasados do DPVAT. Porém, enquanto você não fizer o pagamento dos débitos do seguro obrigatório, e sofrer algum acidente de trânsito, infelizmente não poderá receber a indenização.

Para emitir o boleto do DVAT atrasado, basta acessar o site do Detran do seu estado e emitir a guia de pagamento para quitar a dívida.

Dívida de cartão de crédito

A dívida do cartão de crédito é uma das mais caras do mercado. Os juros chegam a mais de 300% ao ano, de acordo com o Banco Central. Se for o seu caso, confira as dicas para evitar que as dívidas do cartão de crédito virem uma bola de neve.

O primeiro passo é entrar em contato com a operadora do cartão de crédito. Em seguida, busque uma alternativa de pagamento que caiba no seu orçamento. Normalmente, as operadoras financeiras costumam facilitar o pagamento da dívida em aberto, seja com parcelas mais flexíveis ou a redução da taxa de juros. Assim como você, o agente financeiro tem muito interesse na quitação do débito.

Mas, antes de tudo, veja o quanto do seu orçamento pode ser comprometido para quitar essa pendência. Sabendo do seu valor limite para pagar as dívidas, fica mais fácil negociar e oferecer uma proposta vantajosa para ambos. Além disso, é valido fazer algumas simulações de crédito em diferentes bancos e credoras. É uma forma de identificar qual oferece as melhores propostas que se adequam à sua realidade financeira.

Em resumo, para se livrar da dívida do cartão de crédito é preciso quitá-la. Além disso, mude também a forma de como você usa essa opção de pagamento. Se preciso for, cancele o cartão e procure outro que possua juros mais baixos e sem anuidade.

Dívida de cheque especial

O cheque especial é aquele famoso crédito pré-aprovado na sua conta corrente que vira uma grande armadilha financeira. Ele é muito fácil de ser usado, mas os juros são altíssimos e calculados diariamente, chegando até 120% ao ano.

Para sair dessa dívida, a melhor alternativa é negociar com o banco a quitação do débito. Mas, se os juros ainda continuarem altos, tente trocar o cheque especial por um crédito com juros menores, como empréstimos. O mais importante é se livrar o quanto antes do cheque especial para evitar uma bola de neve maior nas suas finanças.

Contas de consumo

Se você tem contas de consumo em aberto, como: luz, água, telefone, TV a cabo, internet; provavelmente esses serviços já foram cortados. Contudo, na tentativa de manter seus clientes, as operadoras oferecem descontos significativos para quitação dos débitos. No entanto, nos casos das contas de água e luz, é preciso entrar em contato com as administradoras para negociar a dívida.

Para os demais serviços, entre em contato com as operadoras do serviço. Porém, se você não conseguir uma oferta atrativa, é sempre válido buscar outras opções e ofertas de empresas concorrentes. Enfim, economizar através de boas negociações contribui para o seu orçamento no final do mês.

Dívida com bancos

Para aqueles que tem uma dívida pendente com bancos, o primeiro passo é conversar com o gerente e tentar negociar a melhor forma de pagamento do débito. Num modo geral, as instituições financeiras costumam facilitar esse tipo de negociação, já que elas são as principais interessadas na quitação da dívida.

Para a negociação, tenha em mente o quanto do seu orçamento está disponível para pagar essa pendência. Com isso, faça a proposta ao banco que seja vantajosa para ambos.

Empréstimo Pessoal

O empréstimo pessoal é uma modalidade de crédito muito comum e usual. Normalmente, o contrato de empréstimo é feito diretamente entre uma pessoa e a instituição financeira. Este caso é bem diferente do cheque especial, que é quando uma pessoa tem um limite pré-aprovado na própria conta corrente ou poupança.

Por exemplo, digamos que uma pessoa fez uma simulação de empréstimo com um determinado valor. Depois, ela analisou o prazo de pagamento e as taxas de juros. Em seguida, forneceu alguns dados pessoais como: CPF, RG, valor do salário, entre outras informações. Daí, a instituição financeira faz uma análise de crédito para conferir se a pessoa será capaz de cumprir com os pagamentos dessa dívida. Após a análise, a credora libera ou não o empréstimo pessoal. Contudo, o maior problema desse tipo de crédito são as taxas de juros altas, sendo 120% ao ano.

Se você tem um empréstimo pessoal, ao negociar esse débito e perceber que não é possível pagar à vista, busque outros bancos com juros menores que podem se ajustar às suas finanças. Assim, você poderá trocar uma dívida cara por outra mais barata.

Dívidas de empresas

Empreender no Brasil é um grande desafio que exige resiliência e determinação. Contudo, manter as contas em dia e ter uma boa margem de lucro não é uma tarefa fácil.

Para os empreendedores que estão buscando uma forma de livrar suas empresas das dívidas, o importante é negociar cada uma delas com os credores. Essa é uma das formas de chegar à boas condições de pagamento e reduzir as taxas de juros.

Uma outra opção é buscar uma modalidade de crédito diferente, com taxas mais baixas, a fim de quitar a dívida e manter a integridade do seu negócio. Assim, você troca a conta mais cara por outra mais barata, com maior prazo de pagamento, que te ajudam a planejar melhor o pagamento das prestações. Por fim, uma boa alternativa é buscar um empréstimo para MEI que oferece condições especiais para os empreendedores dessa categoria.

FIES

O Fundo de Financiamento Estudantil (FIES) é uma iniciativa do Ministério da Educação (MEC) que ajuda estudantes a ingressarem no ensino superior.

O Programa oferece o financiamento estudantil, e a partir do primeiro mês após a conclusão do curso, o aluno deve começar o pagamento do saldo devedor. Se não for possível iniciar o pagamento das prestações, é necessário pagar o valor mínimo.

Os beneficiário que tem parcelas atrasadas, uma dívida com o FIES, devem procurar o banco onde foi assinado o contrato para renegociar os débitos. Normalmente, o valor da parcela da negociação não poderá ser menor que R$200, mas é um caminho para se livrar das dívidas.

Principais dúvidas sobre pagar dívidas

Como vimos, para quitar as contas de início de ano e as demais pendências financeiras, negociar com os credores é o caminho. Justamente, porque ambos têm o interesse com o pagamento do débito. No entanto, muitas dúvidas surgem na hora de começar a quitar as pendências financeiras. Em seguida, vamos responder as principais dúvidas sobre como pagar as dívidas.

Vale a pena fazer um empréstimo para quitar todas as dívidas e contas de início de ano?

Se você escolher um empréstimo para pagar suas dívidas, vai depender das melhores ofertas de crédito que encontrar no mercado. Logo, opte pelo empréstimo que ofereça as menores taxas de juros e parcelas mais acessíveis. É uma alternativa viável para economizar dinheiro.

Vale a pena deixar a dívida prescrever?

É mito pensar que a dívida vai “prescrever” depois de um tempo e que não vai mais existir. O que acontece, na verdade, é que depois de cinco anos, seu nome sai da lista de negativados, porém o débito continua existindo acumulando juros.

No entanto, a dívida caduca só deixa de ficar visível para outras empresas, mas o débito ainda continua em aberto com o credor. Isso quer dizer que, essas contas ficam registradas no Serviço de Informações de Crédito do Banco Central, que fica disponível para todas as empresas que quiserem consultar o seu crédito mais a fundo.

Se você tem uma dívida com mais de cinco anos, saiba que qualquer instituição financeira pode dificultar suas chances de conseguir crédito. Isso porque, elas entendem que é um risco emprestar dinheiro a você por conta dessa dívida. Então, não fique esperando o tempo passar, a dívida não vai desaparecer, negocie com o credor e pague o quanto antes esse débito.

Devo começar a investir antes de pagar todas as minhas dívidas?

De modo geral, para quitar as dívidas e ter uma vida financeira mais saudável, em primeiro lugar, organize as finanças. Todavia, na maioria das vezes, a rentabilidade dos investimentos é inferior aos juros das suas contas em aberto. Logo, uma vez que você negociou um débito, continue pagando as prestações. Assim, ao quitar a dívida, monte sua reserva de emergência (valor de três, seis meses a um ano da sua renda bruta mensal).

Depois de todas as dicas de como pagar as contas de início de ano e demais dívidas, coloque em prática e tenha uma vida financeira mais saudável e tranquila nesse novo ano.

Por fim, ao organizar suas finanças e controlar seus gastos, você fica mais próximo de realizar o sonho da casa própria. Saiba que seu apartamento dos sonhos está aqui na Construtora Tenda. Confira os apartamentos à venda e descubra todos os detalhes com nosso time de atendimento! Conte com a gente nesta conquista!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece ser algo impossível para muitos brasileiros. Por isso, a nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas a grande parceria que temos com o programa Casa Verde e Amarela, o substituto do Minha Casa Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 120 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamento à venda em São Paulo, Bahia, Ceará, Pernambuco, apartamentos à venda no Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de mais de 50 lojas físicas nos nove estados em que atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos que te ajudam no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar as suas dúvidas e te acompanhar durante todo o processo.

Simulador de financiamento

VER COMENTÁRIOS

VER COMENTÁRIOS